不動産を入手したり手放したりする方法として「売買」を検討される方が多いのではないでしょうか。

昨今では「不動産M&A」という選択肢が加わっており、場合によっては通常の売買より得をするケースも。

不動産の取り扱いで損をしないためにも、不動産M&Aについて理解を深めておきましょう。

不動産M&Aのスキームやメリット、発生する税金などについて解説し、実際の成約事例も紹介するので、不動産売買やM&Aを検討している方は、ぜひ参考にしてみてください。

↓ こちらから知りたい情報へ移動できます ↓

目次

不動産M&Aと不動産売買の違い

不動産M&Aと不動産売買は、どちらも所有している不動産を他社と売り買いするという点で一致していますが、細かい点が異なります。

ここでは、具体的にどのような点に違いがあるのか見ていきましょう。

5つの観点で見た違い

不動産M&Aと不動産売買は下記の5つの点で比較していくと違いがわかります。

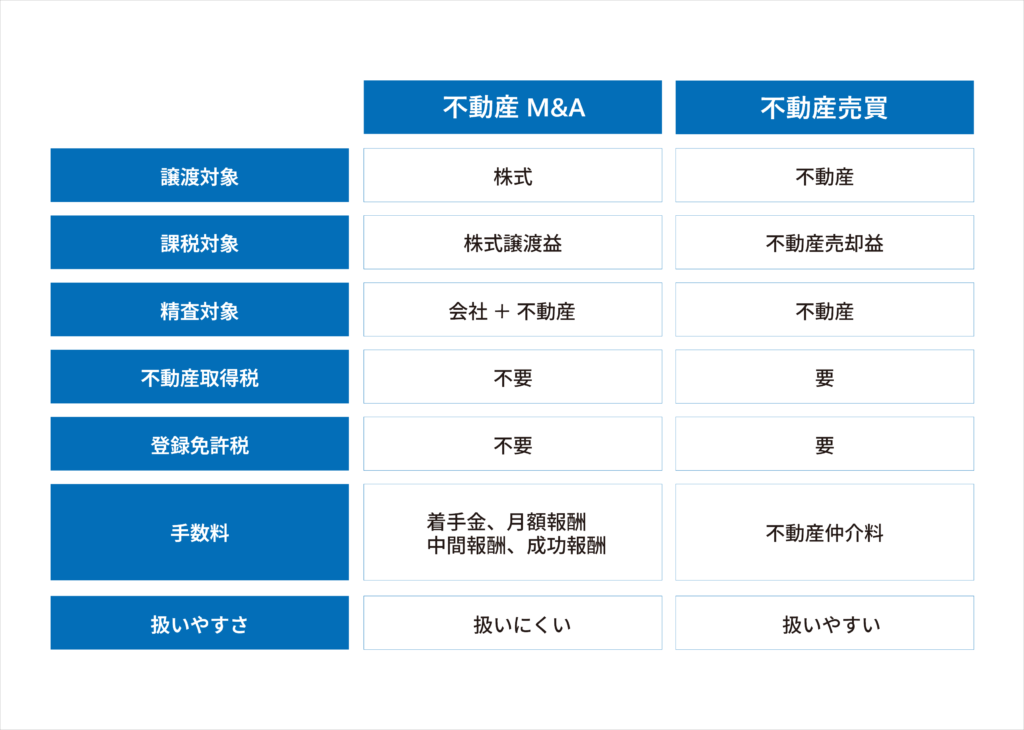

観点1:取引の対象

不動産売買では、売り手のオーナー経営者が持つ不動産の「所有権」を買い手に移転します。つまり、取引の対象になるものは「不動産」です。

一方の不動産M&Aでは、売り手のオーナー経営者が持つ不動産の「運営権」を買い手に移転します。このとき、取引の対象となるものは、不動産ではなく「株式」です。

つまり、不動産売買では不動産そのものを取引する一方で、不動産M&Aでは株式を取引するといった違いがあります。

また、不動産売買では所有権が買い手に移転しますが、不動産M&Aでは基本的に移転しないといった特徴もあります。

観点2:税務上の扱い

不動産M&A・不動産売買のいずれについても、取引で得た利益に対して課税されます。ただし、税務上の扱いには違いがあるため注意が必要です。

不動産売買では、不動産を売却して得た利益に対して税金が発生します。具体的には、不動産を獲得した際に課される「不動産取得税」の支払いが必要です。

また、所有権の移転登記を行う際には「登録免許税」も支払わなければなりません。

一方の不動産M&Aでは、株式を譲渡することで得た利益に対して「譲渡所得税」が発生します。しかし、不動産の所有権は移転しないため登録免許税は発生しません。

また、株式譲渡による不動産M&Aであれば、不動産取得税も支払わずに済みます。

観点3:買い手の調査対象

一般的な取引において、買い手が購入対象の資産を調査することは欠かせません。これは、負債のようなリスクがあるものを引き継ぐケースも考えられるためです。

不動産M&Aと不動産売買では、買い手の調査対象にも大きな違いがあります。不動産売買は前述の通り、不動産が取引の対象です。

そのため、不動産さえ問題ないと確認できれば、売り手がどのような企業であっても買収の決断への影響は少ないでしょう。

一方の不動産M&Aでは、不動産だけでなく資産や権利を含む企業全体を買い手が取り込むことになります。売り手企業が負債を抱えていた場合、買い手企業は負債も引き継がなければなりません。

つまり、買い手企業は不動産だけでなく、売り手企業全体の調査が必要です。

このように、買い手にとっては不動産M&Aのほうがより広範な調査が求められます。

観点4:支援機関

不動産の取引には専門知識が求められるため、支援機関を利用することが一般的です。

不動産M&Aと不動産売買では、取引の内容が大きく異なるため、支援機関に違いが生じます。

不動産売買では、不動産仲介業者を利用することが一般的です。不動産仲介業者は、不動産の買い手・売り手をつなぎ、交渉や契約などに関するサポートを行います。

一方の不動産M&Aでは、一般的にM&A専門会社を利用します。

M&A専門会社は文字通り、M&Aに関する専門的なサポートを行う会社です。M&A専門会社にもよりますが、多くの場合は買い手または売り手の一方に対して、M&Aに関するサポートを行います。

どちらがよいとは一概にはいえませんが、それぞれ支援機関が異なることは把握しておきましょう。

観点5:手数料

手数料は支援機関によって異なるものの、不動産M&Aと不動産売買ではルールに違いがあります。

不動産売買における手数料は、「宅地建物取引業法」の第46条で定められている上限額に従わなければなりません。

上限額は、下記のように取引金額によって変わります。

| 取引金額 | 報酬の上限割合 |

| 200万円以下 | 取引金額の5.5% |

| 200万円超、400万円以下 | 取引金額の4.4% |

| 400万円超 | 取引金額の3.3% |

一方の不動産M&Aでは、手数料に関する厳格な決まりはありませんが、一般的に「レーマン方式」と呼ばれる算出方法が適用されます。

レーマン方式では、取引金額ごとに決められた手数料率を掛けることで成功報酬を算出します。手数料率は下表の通りです。

| 取引金額 | 手数料率 |

| ~5億円 | 取引金額の5% |

| 5~10億円 | 取引金額の4% |

| 10~50億円 | 取引金額の3% |

| 50~100億円 | 取引金額の2% |

| 100億円~ | 取引金額の1% |

200万円以下の取引であれば、いずれも「取引金額の5%」となります。ただし、取引金額が高くなると手数料に差が出やすくなるため、それぞれの違いについて正しく理解しておきましょう。

メリット・デメリットから見た違い

不動産M&Aと不動産売買には、それぞれにメリットとデメリットがあります。

ここでは、双方のメリットとデメリットを軸にした場合の違いを確認していきましょう。

メリット

不動産M&Aと不動産売買の主なメリットは下表の通りです。

| 不動産M&Aのメリット | 不動産売買のメリット | |

| 買い手 | ・コストを抑えて不動産を入手可能 ・隠れた良物件が見つかるチャンス | ・手続きの負担が少ない ・負の資産を受け継がずに済む |

| 売り手 | ・高い節税効果が期待できる ・不動産事業の切り離しがしやすい | ・手続きの負担が少ない ・買い手を探しやすい |

高い節税効果が期待できる不動産M&Aは、不動産の入手や不動産事業の切り離しにかかるコストを抑えやすいです。

また買い手にとっては、不動産売買では出回らない好条件の物件が見つかるチャンスもあります。

一方、取引の対象が不動産に限定される不動産売買は、手続きの負担が少ないのがメリットです。買い手は不動産以外の負債を受け継がずに済むため、売り手は買い手探しがしやすいでしょう。

デメリット

不動産M&Aと不動産売買の主なデメリットは下表の通りです。

| 不動産M&Aのデメリット | 不動産売買のデメリット | |

| 買い手 | ・手続きの時間・労力が大きい ・簿外債務などのリスクがある | ・修繕などの追加コストが生じ得る ・価格交渉を有利に進めにくい |

| 売り手 | ・手続きの時間・労力が大きい ・買い手探しのハードルが高い | ・対価獲得に時間がかかりやすい ・税金が増大しやすい |

不動産M&Aは、取引の対象が不動産売買よりも大きくなる分、手続きの時間・労力が増大しやすいといえます。

また、買い手には負債を受け継ぐリスクがあるため、慎重な売り手企業選びが重要です。売り手に負債があると、買い手探しのハードルは高くなるでしょう。

一方、不動産売買は税金や追加コストがかかりやすいことがデメリットです。買い手は不動産の所有権を獲得するため、修繕なども基本的に自社で行わなければなりません。

また、売り手のオーナー経営者は企業の清算を経て売却代金を受け取るため、対価の獲得に時間がかかりやすいといえます。

不動産M&Aのスキーム

M&Aにおけるスキームとは、企業や事業の統合を実現するための具体的な手法のことです。

M&Aには基本的に買い手企業・売り手企業という関係性が存在し、対価と引き換えに資産や権利を移行します。

移行する際の具体的な手段は「何を移行するか」「何を対価とするか」「法人格を残すか」「新しい企業を設立するか」などによってさまざまです。

こうした手段のなかでも優れた方法を一般化したものがスキームといえます。なお、M&Aにおいては「ストラクチャー」という言葉も使われますが、基本的にはスキームと同義と捉えて差し支えありません。

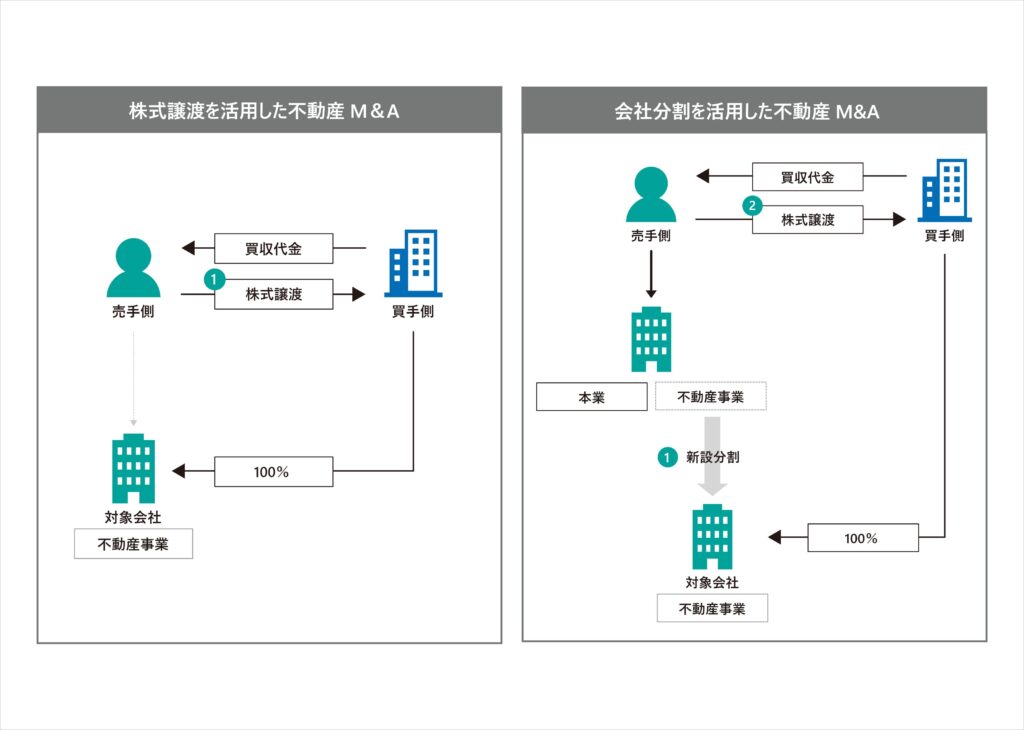

不動産M&Aにおいては、主に「株式譲渡」「新設分割」という2種類のスキームがあります。

それぞれの概要やメリットについて紹介します。

株式譲渡

「株式譲渡」とは、株式を譲渡することで企業の資産や権利を移行するM&Aスキームのことです。

不動産M&Aでも特に一般的なスキームといえます。株式を取得した買い手企業は企業の経営権を獲得し、売り手企業の株主(主に経営者)は対価を受け取ります。

そのため、売り手企業は買い手企業の子会社となるのが一般的です。

不動産M&Aであれば、買い手企業は子会社化した売り手企業を介して間接的に不動産を入手したことになります。

多くの資産や権利を個別に移行させずに済むため、手続きが容易である点がメリットといえるでしょう。

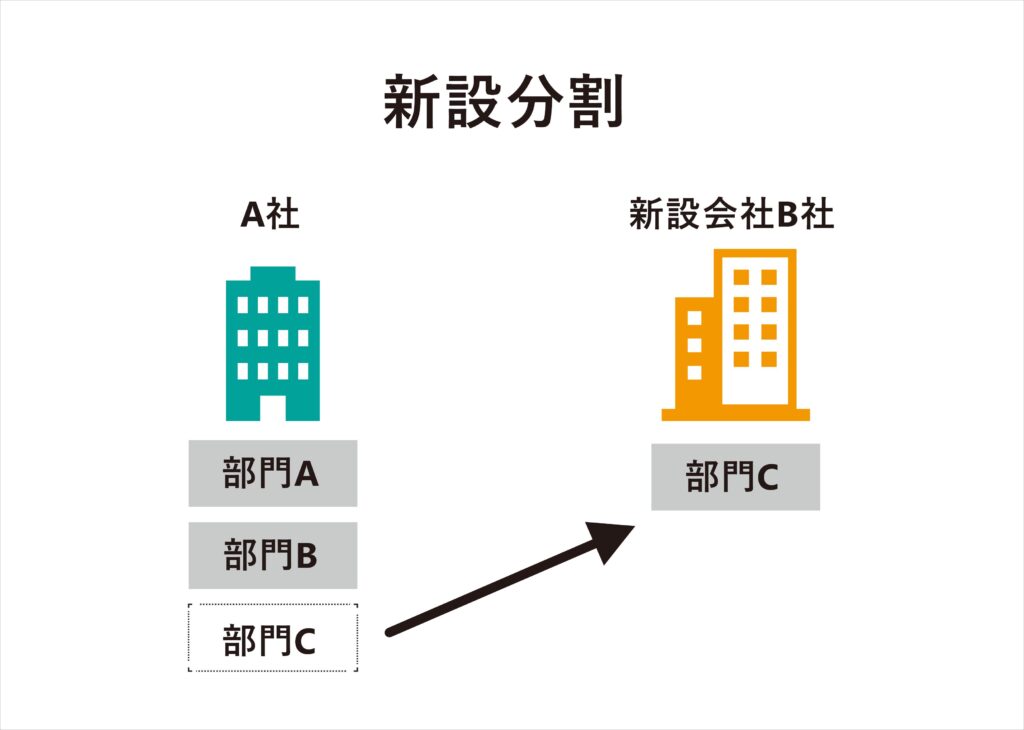

新設分割

「新設分割」とは、売り手企業が事業の一部または全部を切り離し、新設した企業へ包括的に承継するM&Aスキームのことです。

不動産M&Aで新設分割を採用する場合、売り手企業は不動産だけを切り離し、新設企業に所有させます。

買い手企業は、不動産を保有する新設企業の株式を取得することで、不動産の運営権を獲得可能です。

新設分割は、組織再編の一種とされるため「組織再編税制」の優遇を受けられるメリットがあります。

不動産M&Aを行うメリット

不動産M&Aは買い手だけでなく売り手にもメリットがあります。

売り手側のメリット

不動産M&Aによって売り手側が得られるメリットは主に次の2つです。

節税につながる可能性がある

不動産売買では売却時にかかる税金がより多額になりやすいのが難点です。しかし、不動産M&Aのほうが税率は低く、高い節税効果が期待できます。

廃業や不動産事業の切り離しに伴うコストを抑えやすい

廃業を考えている場合は、在庫や設備などの処分に多額のコストがかかるでしょう。しかし、不動産M&Aにより企業ごと承継すれば、こうした廃業コストをかけずに済みます。

不動産事業の採算が取れずに切り離したいケースもあるでしょう。新設分割による不動産M&Aを実施すれば、不動産事業ごと買い手企業へ承継できます。

このことから、不動産を軸にして不採算事業にかかるコストを抑えられることもメリットといえるでしょう。

買い手側のメリット

買い手側が得られるメリットは以下のとおりです。

不動産の入手コストを抑えやすい

不動産M&Aにおいて買い手企業は運営権を獲得しますが、所有権は売り手企業が保有します。

そのため、不動産の所有に伴う税金が発生せず、コストを抑えて不動産を入手できるでしょう。

魅力的な物件が見つかるチャンスが増える

不動産市場において、自社で保有する不動産を単体で売りに出す企業ばかりではありません。

しかし、不動産M&Aの場合は、こうした不動産も取引の対象になり得ます。そのため、通常の不動産売買では買収できない、魅力的な不動産を入手できる可能性もあるでしょう。

不動産M&Aの注意点

不動産M&Aには多くのメリットがありますが、一方で注意しなければならない点もあります。

売り手側の注意点

売り手側のデメリットは、主に次の2つです。

手続きに時間・労力を要する

売り手も買い手と同様、不動産売買と比べて手続きに時間・労力を要しやすいといえるでしょう。

M&Aには買い手・売り手の交渉や契約締結、リスク分析など多くのプロセスがあるため、成約までに半年を超えることもあります。

買い手探しのハードルが高い

移行対象が多いため、買い手企業はより慎重に売り手企業を選ばなければなりません。

特に、売り手企業に負債があると多くの買い手企業は敬遠すると考えられます。また、不動産だけを求めている買い手にとっては、不動産以外の要素は重荷になるでしょう。

そのため、買い手探しのハードルは高いといえます。

買い手側の注意点

買い手側のデメリットは、主に次の2つです。

手続きに時間や労力を要する

不動産売買であれば不動産が移行の対象ですが、不動産M&Aでは企業そのものが対象になります。

不動産だけでなく企業の移行手続きも必要になるため、不動産売買と比べれば時間や労力を要するでしょう。

とはいえ前述した株式譲渡であれば、資産や権利を1つずつ移行する必要はありません。

簿外債務を引き継ぐリスクがある

不動産M&Aを実施する買い手企業は、株式の取得とともに売り手企業の資産や権利を獲得します。

そのため、資産だけでなく負債も引き継ぐ点には注意が必要です。

売り手企業の財務状況を正確に確認しなければ、簿外債務を引き継ぐリスクがある点にも留意しましょう。

簿外債務によるリスクを軽減するためにも、事前のデューデリジェンスが重要となってきます。

【スキーム別】不動産M&Aで発生する税金

不動産M&Aは節税効果が高いものの、まったく税金が発生しないわけではありません。

スキーム別に不動産M&Aを実施する際の税金について解説します。

不動産M&A

株式譲渡による不動産M&Aの場合、買い手には基本的に特別な税金が発生しません。一方で、売り手は株式の譲渡により生じた売却益に対して約20%(2025年1月からは最大27.5%)税金が課されます。

しかし、不動産売買を選択した場合の売却益にかかる税率は約30%です。また、不動産売買だと建物を取引する場合は消費税がかかります。

そのため、不動産売買と比較すると不動産M&Aの方が節税効果は高いといえるでしょう。

新設分割の場合

新設分割による不動産M&Aの場合、買い手・売り手の双方に税金が発生します。

買い手は、不動産を取得する際に発生する「不動産取得税」の支払いが必要です。

売り手は株式譲渡と同様に、株式の譲渡により生じた売却益に対して税金が課されます。また、資産や負債の承継において損益が発生した場合、法人税の支払いも必要です。

ただし、組織再編行為である新設分割では、特定の条件(適格要件)を満たすことで各種税金が非課税となる場合があります。

これが認められ税金の優遇を受けられれば、買い手・売り手ともに大きな節税効果が期待できるでしょう。

不動産M&Aにおける税金に関わる注意点

不動産M&Aは税制において大きなメリットがあるとされますが、例外もあります。

想定していたようなメリットが得られないケースと、場合によっては違法に当たるケースについて解説します。

節税効果が得られないケースがある

節税効果の大きさはケースバイケースであり、それほど大きな節税効果が得られない可能性もあります。

特に「土地譲渡類似株式の譲渡」にあたる場合は所得税30%+住民税9%と、決して安くない税金が課されるため注意が必要です。

具体的には、「譲渡対象企業の総資産の70%が所有5年以下の不動産」である場合に、土地譲渡類似株式と判定されます。

租税回避行為と見なされるケースがある

税金を削減・回避することだけを目的に、不動産M&Aを実施することは避けましょう。

租税回避行為と見なされてしまい、税務調査で指摘されるケースがあります。

例えば、新設分割において不動産事業が小規模であれば、その事業だけを移行すれば済むと判断されるのが自然です。

それにもかかわらず、他の大規模な事業を移行するのは不自然であり、租税回避行為と見なされる可能性があります。

不動産M&Aと宅建業法の関係性について

宅建業法の適用

宅建業法は不動産の取引における適正な業務運営を確保し、消費者保護を図るための法律です。具体的には、以下のような場合に適用されます。

- 不動産の売買や賃貸借の仲介・代理を行う場合

- 不動産の売買に関する契約書の作成を行う場合

不動産M&Aにおいて、宅地建物取引業者(宅建業者)が関与する場合に宅建業法の適用を受けます。

重要事項の説明義務

宅建業者が不動産M&Aに関与する場合、重要事項の説明義務があります。

これは、取引の対象となる不動産に関する重要な情報(法的な制約、物理的な状態、環境条件など)を買主や借主に対して説明する義務です。

動産M&A取引に関与するすべての当事者が正確な情報を把握できるようにするために必要なプロセスであることを覚えておきましょう。

取引の透明性と信頼性の確保

不動産M&Aにおいても、取引の透明性と信頼性を確保するために宅建業法が求める規定が適用されます。

これにより不正行為や詐欺行為を防止し、公正な取引が行われることが保証されます。

宅建業者の登録と監督

宅建業法に基づき、宅建業者は都道府県知事または国土交通大臣の登録を受ける必要があります。

登録を受けた宅建業者は業務に関する規制を遵守し、定期的な監督を受けることになります。

不動産M&Aを行う企業が宅建業者である場合、これらの規制を遵守することが求められます。

売買契約書の交付義務

宅建業者は不動産M&Aに関する売買契約書を作成し、取引の各当事者に交付する義務があります。

この契約書には取引の詳細条件や双方の義務が明記されており、法的なトラブルを防ぐための重要な文書となります。

以上のように不動産M&Aと宅建業法は密接に関連しており、宅建業法の規定を遵守することで、安全かつ公正な不動産取引を実現することができるでしょう。

M&Aベストパートナーズが仲介した不動産M&Aの成約事例

私たちM&Aベストパートナーズは、不動産業界に特化したM&A仲介会社です。

これまでに弊社が仲介してきた不動産関連企業のM&A成約事例を紹介します。

街の不動産を長きに渡り守ってきた賃貸仲介会社。M&Aで後継者問題を解決する。

株式会社リアルパートナーは、1997年に宮部龍一氏が設立した不動産賃貸仲介・管理業を営む企業です。

後継者不在や健康上の理由から、宮部氏はM&Aを検討し、当社アドバイザリーの黒田の支援を受けました。

社員の雇用継続と迅速な交渉を重視し、複数の譲受候補と面談を行い、最終的に条件提示の早かった企業と契約を締結しました。

宮部氏は、26年間の経営を振り返り、今後は趣味や自身の時間を大切に過ごす意向を示しています。

初対面で両社がベストマッチと感じたM&A。

株式会社HOUSE BUILDホールディングスは、東京都内で新築戸建てやデザインハウスの分譲を手掛ける企業です。

代表取締役の宇都孝志氏は、独力での成長に限界を感じ、事業の再成長と自身の新たな挑戦を目指し、M&Aを検討しました。

当社アドバイザリーの齋藤が支援し、農林中金キャピタル株式会社(NCCAP)との交渉を進め、2023年6月に譲渡契約を締結しました。

宇都氏は、NCCAPの誠実な対応と事業理解に信頼を寄せ、今後も新たな事業展開に意欲を示しています。

最後まで目的をぶらさず、 目標を達成することができた。

株式会社Liv-upは、2003年に内藤雅之氏が設立し、東京都内の高資産価値エリアで居住用不動産や収益用不動産の開発分譲事業を展開してきました。

同社は2019年にTOKYO PRO Marketに上場し、2020年に現社名に変更しました。内藤氏は、DX(デジタルトランスフォーメーション)の導入と所有と経営の分離を目指し、M&Aを検討。

当社アドバイザリーの山口が支援し、株式会社グリッドパートナーズとの交渉を進め、2021年11月に株式譲渡契約を締結しました。

これにより、労務管理のデジタル化や業務効率化が進み、社員のITリテラシー向上にも寄与しています。

ブランドを廃れさせないために。 顧客の信頼を裏切らないために。

株式会社JYU-KENは、2011年に小泉秀昭氏が設立し、不動産仲介業を中心に、建設業、飲食業、ヘルスケア事業など多角的に展開してきました。

特に、無添加住宅の正規代理店として、シックハウス症候群に悩む顧客への対応で高い評価を得ています。

しかし、事業の成長に限界を感じた小泉氏は、ヘルスケア事業「Muku」ブランドのさらなる発展を目指し、M&Aを検討しました。

当社アドバイザリーの前田が支援し、イワキ株式会社との交渉を進め、2021年に事業譲渡契約を締結。

これにより、「Muku」ブランドは全国展開の基盤を得て、さらなる成長が期待されています。

成長戦略型M&Aで、Win-Winの関係を築く。

株式会社MIMAは、1965年にガス器具販売や住宅設備業として創業し、2003年に現社長の美馬功之介氏が就任してからは、リフォーム専門企業として成長を遂げました。

大阪府八尾市で住宅リフォーム売上ランキング9年連続トップの実績を持つ同社は、100年企業を目指す中で組織変革の必要性を感じ、M&Aを検討。

当社アドバイザリーの松尾の支援を受け、愛知県名古屋市に本社を置く上場企業、株式会社安江工務店との交渉を進め、成長戦略型M&Aを実現しました。

この提携により、MIMAは安江工務店のビジネスモデルを八尾市で展開し、組織の底上げと従業員の活躍の場を広げることを目指しています。

“同志”とともに、未来を描き、未来につなげる。

ココチ不動産株式会社は、2008年に原和彦氏が設立し、大阪市上新庄で賃貸管理や売買仲介などの不動産事業を展開してきました。

さらに、2015年には古民家ダイニング「ココチキッチン奈良狐井」を開業し、2018年には地域情報ポータルサイト「PRtree」をリリースするなど、事業の多角化を図ってきました。

しかし、新型コロナウイルス感染症の影響や経営リスクの分散を考慮し、原氏はM&Aを検討。

当社アドバイザリーの松尾の支援を受け、株式会社ダイキチカバーオールとの交渉を進め、賃貸管理事業の譲渡契約を締結しました。

これにより、従業員の雇用維持と事業の継続が図られ、原氏は引き続き飲食事業とメディア事業に注力しています。

まとめ

不動産M&Aとは、土地や建物といった不動産をM&Aのスキームで他社(他者)へ譲渡することです。

不動産M&Aでは、一般的に「株式譲渡」と「新設分割」の2つのスキームが採用されます。

不動産M&Aは、一般的な不動産売買と比べて高い節税効果が期待できる魅力があります。一方で移転対象が大きい分、不動産売買と比べると手続きに時間や労力を要することが多いでしょう。そのため、それぞれのメリット・デメリットを正しく把握したうえで実施することが大切です。

不動産M&Aには、戦略策定や相手企業選び、交渉、契約手続きといった多くのプロセスがあります。こうしたプロセスには法務や会計など多くの専門知識が要求され、経験がない場合に正しく進めることは難しいでしょう。

不動産M&Aを上手く進められるか不安のある方は、ぜひ不動産M&Aのサポート実績が豊富な「M&Aベストパートナーズ」へお気軽にご相談ください。