M&Aファイナンスは、M&Aの実施において必要となる「資金調達」を意味します。

企業買収では多額の資金が必要なため、資金確保に不安に感じることもあるでしょう。

そういった不安を解消する方法として、M&Aファイナンスは有効な手法といえます。

この記事では、M&Aファイナンスにおける資金調達の方法と流れについて解説します。

また、M&Aファイナンスを利用する際の注意点も併せて解説するため、利用を検討している人は参考にしてください。

M&Aファイナンスとは?

M&Aファイナンスとは、合併(Mergers)と買収(Acquisitions)の略称であるM&Aと、資金調達を意味するファイナンスが組み合わさった言葉です。

M&Aは、買い手企業が売り手企業の発行済株式の過半数以上を取得して成立します。

以下では、M&Aファイナンスの意味や内容についてより詳しく解説します。

そもそもファイナンスとは

ファイナンスとは、会社の事業に対する資金調達のことです。

企業が事業拡大を目指す際に、事業計画とその利益・分配などの資金の流れを作るために行われます。

大別すると、「エクイティファイナンス」「デットファイナンス」の2種類に分けられます。

エクイティファイナンスとは、自己資本(エクイティ)増加を行う手法です。株式の発行により資金を調達するため、会社の支配権に影響を及ぼす可能性があります。

しかし、財務面での安定性を示す自己資本比率が高くなるというメリットがあるので、経営的には安定するでしょう。

一方で、デッドファイナンスとは、銀行に代表される第三者からの債券発行により、資金調達を行う手法です。

なお、負債が増加するため自己資本比率は下がります。返済義務があり、リスクを伴う手法といえるでしょう。

M&Aファイナンスの意味

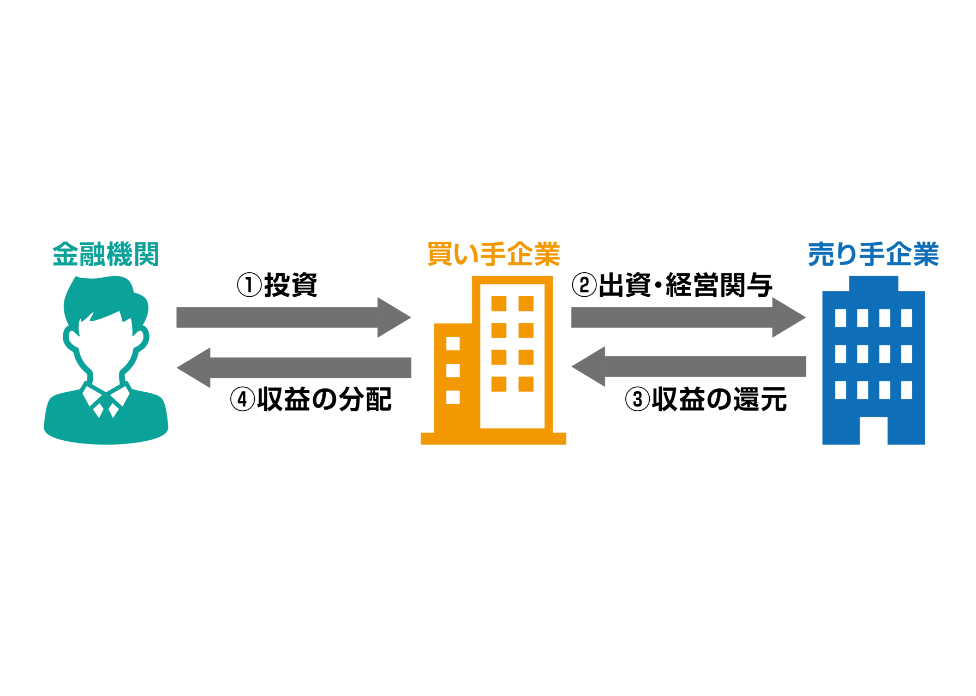

M&Aファイナンスとは、M&Aを実施する際に必要となる資金を、主に金融機関・投資家から調達することです。買収ファイナンスとも呼ばれています。

先述した通りM&Aを実現するには、売り手企業の発行済株式の半数以上を買い手企業が取得する必要があります。

買収したい企業があるにもかかわらず、資金が足りないことを理由にあきらめるケースもあるでしょう。

そういった事態を防ぐには、M&Aファイナンスの利用がおすすめです。M&Aファイナンスは、買収の機会を資金不足により断念しないためにとる手段といえるでしょう。

M&Aファイナンスの目的

M&Aファイナンスを利用する目的として、主に以下の2つのケースが考えられます。

- 事業目的で利用するケース

- 投資目的で利用するケース

上記のなかでも、特に投資を目的として利用されることが多いですが、ファンドが買収主体の場合は、LBO(レバレッジドバイアウト)という自己資金と外部資金を併用する手法が多くみられます。

これは、2つの資金を併用することで投資効率を高め、短期間での回収を目的としています。

M&Aにおける資金調達の方法について

M&Aにおける資金調達方法は「コーポレートファイナンス」「ノンリコースファイナンス」の2つに大別されます。

資金調達の主体となるもので区別されているため、それぞれの特徴について正しく理解することが必要です。

コーポレートファイナンス

買収会社が資金調達の主体となるのが「コーポレートファイナンス」です。

これは、M&Aファイナンスにおいて用いられることが多い手法といえるでしょう。

コーポレートファイナンスでは、買収会社の信用を基にして資金を調達します。調達方法としては、一般的な設備投資による資金調達と同じといえるでしょう。

また、事業に必要な資金を集める行為自体もコーポレートファイナンスに含まれます。

この手法は、自社の信用力に基づいた借り入れとなるため、審査を通過しやすい点がメリットといえます。また、通常の借り入れと変わらないので、難しい手続きがありません。

デメリットとしては、買収する会社の価値が高くても審査に考慮されないことが挙げられます。

ノンリコースファイナンス

買収される会社のこれからの収益力が主体となるのが「ノンリコースファイナンス」です。

買収される側の今後の収益力・信用力を基にした方法となるため、自社に信用力がない状態でも資金を調達できます。

買収する会社の価値が高いほど資金を得られやすいことが、メリットといえるでしょう。

その反面、コーポレートファイナンスよりも借り入れ審査に通過しづらく、借り入れ後にモニタリングが厳しくなることがデメリットとして挙げられます。

また、ノンリコースファイナンスは、特定の事業のために設立した特別目的会社(SPC)を用いたファイナンスが行われます。

なお、M&Aの資金調達はとても難易度が高いため、下記のような資金調達の専門家の活用が有効です。気になる方はご参照ください。

M&Aファイナンスを利用する流れ

M&Aファイナンスを利用するには、どのような手続きが必要になるのでしょうか。

以下では、M&Aファイナンスを利用する際の具体的な流れについて解説します。

インディケーション・レターを取得する

まずは、金融機関が貸付けを行う際に発行する「インディケーション・レター」の取得が必要になります。

インディケーション・レターとは、金融機関から貸付け可能だと判断された場合に発行される貸付け条件が記載された提案資料です。M&Aファイナンスを始めるにあたって、最初の検討時に発行されます。

この資料は、譲渡企業が金融機関に融資を打診し、その企業と金融機関との間で守秘義務契約を締結後に双方の合意を得られた時点で作成されるものです。

取得後は、借手側は想定しているリターンを計算し買収交渉に向けた方針を検討することとなるでしょう。

コミットメント・レターを取得する

コミットメント・レターとは、金融機関が融資実施の意思を示した書類のことです。

ローン締結や融資の実行条件、コミットメントの有効な契約期限などの内容が記載されています。

金融機関は与信の判断のために、買収される会社の概要・仕組み・買収が妥当かを判断し、融資条件を決定します。

タームシートの合意

タームシートとは、コミットメント・レターよりも詳しい金融の条件が記載された書類です。

融資金額・金利など、融資についての具体的な条件と保証が含まれており、最終的な融資契約の原案ともいえます。

タームシートには法的拘束力はありませんが、弁護士のレビューを経て検討・確定されるため、最終的なローン契約書と変わりないでしょう。

買収契約とローン契約を締結する

金融機関と譲受企業の間でのローンの契約締結は、タームシートの合意に基づいて行われます。

ローン契約に用意されるのは、資金使途、貸付け実行の前提条件、弁済に関する事項、債権譲渡に関する事項、期限の利益の喪失事由、誓約事項、権利調整、表明保証事項などの内容が記載された書類です。

さらにローン契約の締結と並行して、企業間の買収契約も締結されます。買収契約はローン契約にも影響するため、金融機関とも買収契約の詳細を共有しなければなりません。

担保と保証の差し入れ

買収手続きに進むにあたり、担保設定・保証の差し入れが必要です。

株式の担保は、金融機関が債権回収を確実に行うために設定されます。なお、買収企業が取得した譲渡企業の株式が対象となります。また、買収企業から保証の差し入れも必要になるでしょう。

担保や保証に関する手続きでは、書面の正確な作成が欠かせません。特に内容証明郵便を用いることで、契約や同意内容を法的に証拠として残すことができます。このような書面の作成を専門に扱う専門家への相談が重要です。

関連サイト:行政書士スカイ法務事務所

担保と保証の差し入れを実施しても債権をカバーできない場合には、不動産・預貯金といった資産・買収された会社の保有している資産が担保に設定されることもあります。

ローン返済・債務の管理を行う

融資を受けた後にはローンの返済が開始され、元本返済期日までに元本全額を返済する義務が生じます。

金融機関は、確実な債権回収のためにモニタリングを実施することになるでしょう。

モニタリングはローンの契約に基づいて実施されますが、買収企業は財務諸表の提出・定期的な報告義務・財務に影響する事態が発生した場合には、報告しなければなりません。

最終返済が終わるまで、徹底したモニタリングが行われるため、債務管理は厳格といえるでしょう。

M&Aファイナンスを利用する際に注意すべきポイント

M&Aファイナンスを利用する際には、いくつか注意すべき点があります。

事前に注意すべき点を抑えることで、M&Aを円滑に進められるでしょう。

自社にとって利益を得られる取引なのか見極める

M&Aファイナンスは、金融機関から提案されるケースもあります。

そのような場合には、金融機関から提案されたM&Aファイナンスが自社の利益となる取引なのか、慎重に見極めましょう。

金融機関は自社の利益を考慮した提案を行います。そのため、内容が金融機関の利益が重視されていないかを確認することが大切です。

クロスボーダーM&Aの場合は海外の法律に考慮する

近年では、日本企業と海外企業とのM&A(クロスボーダーM&A)が増加傾向にあります。

クロスボーダーM&Aは、買い手側・売り手側のどちらかが海外企業である場合が該当します。

企業は、所在地で定められている規制に従う必要があるため、海外企業とのM&Aを行う場合は、それぞれの法規制の確認に注意が必要です。

また、買収対象となる企業が海外企業である場合だけでなく、子会社が海外にある場合は現地の税制・法制度・会計制度の影響を受けるでしょう。

買収監査の範囲・内容も多く存在し、手続きの複雑化は避けられません。ローン契約・買収契約の締結は各国の法律事務所と連携し、海外の法律に配慮した契約内容にする必要があります。

M&A会社の選定を慎重に行う

M&Aを円滑に進めるには専門知識が必要です。

自社にとって有益なM&Aを実現するには、多くの実績・ノウハウを保有した専門家にアドバイスを求めましょう。

金融機関からM&Aの仲介会社を紹介されるケースもありますが、自身で探すことをおすすめします。

金融機関によるM&A仲介会社の紹介サービスは、仲介会社から紹介料が発生している可能性があります。

そのような場合、金融機関が自社に適した仲介会社を必ず紹介してもらえるとはいい難いでしょう。

自社に適した仲介会社でなければ、案件自体が失敗してしまうケースもあります。

そのため、金融機関に一任するのではなく、自身で調査・選択することが大切です。

関連記事:M&A仲介会社とは?利用するメリットや仲介業者の選び方

連帯保証の取り扱い

M&Aで売却する際、連帯保証の解消を金融機関から拒否されるケースもあります。

企業が金融機関からの借り入れを行う場合、会社の代表や親会社が連帯保証人になるケースが大半でしょう。

この売却時の問題は、国でも問題視されており、金融機関に向け、M&Aを目的とした連帯保証の解消を企業から相談された場合、なるべく応じること、応じられない場合は詳細を説明するよう促しています。

この働きかけにより、以前よりも連帯保証の解消に対応する金融機関が増加しています。

連帯保証外しを考慮する

M&Aを行う場合、連帯保証外しも考慮しながら準備を進める必要があります。

連帯保証を外すには、繰り上げ返済により借り入れ金を返済する方法が効果的といえるでしょう。

繰り上げ返済金の確保には、買い手企業による支払いのほか、別の金融機関からの融資を採用するケースが多く見受けられます。

繰り上げ返済金の確保は、対応可能な金融機関を探すことに手間がかかるでしょう。円滑に手続きを進めるには、M&Aの仲介会社に相談することをおすすめします。

まとめ

今回は、M&Aファイナンスの概要や資金の調達方法、手続きの流れについて解説しました。

手続きを進めていくうえで、法律・税制・会計など専門的な知識が必要となることが多いため、円滑に進めるには専門家のサポートが必要といえるでしょう。

M&Aにおけるファイナンス選びでお困りであれば、M&A・事業継承のサポート実績が豊富な「M&Aベストパートナーズ」へお気軽にご相談ください。