個人事業主や中小企業が事業を譲渡する手段として、「相続」「贈与」「M&A」の3つが選択肢が挙げられます。

M&A(Mergers and Acquisitions/ 合併と買収)は企業と企業の取引のイメージがありますが、経営者の高齢化や後継者不在といった課題を抱えている個人事業(少規模事業)を残すためにも行われます。

そこで本記事では、個人事業主の事業譲渡について、手段ごとの特徴やメリットについて詳しく解説します。

あわせて、税金やM&Aの流れ、譲受先の見つけ方なども解説するので、個人事業を未来へ残したいと考えている方はぜひ参考にしてください。

目次

個人事業のM&Aとは?個人事業のM&Aが増えている理由

M&Aによる事業譲渡(事業売却)では、個人事業主であっても事業の売却や購入が可能です。

「個人事業のM&A」や「個人M&A」は、小規模なM&Aであることが特徴で、1件あたりの取引が数十万円から1千万円ほどで行われるケースが多いです。

年々増加傾向にある小規模なM&Aの背景を解説します。

経営者の高齢化・後継者の不在

経営者の高齢化と後継者の不在は、個人事業を含めた中小企業にとって大きな課題です。

かつて、個人事業の継承は個人事業主の子供や親族に引き継がれてきました。

しかし、少子化や価値観の多様化といった時代の流れの変化を背景にして、そのような親族間での引き継ぎではなく、第三者への事業譲渡が増加しています。

M&A仲介業者、M&Aマッチングサイトの増加

近年のM&A仲介会社やM&Aマッチングサイトの増加は、小規模なM&Aの推進力となっています。

しかし、M&Aマッチングサイトはインターネット上で相手先を探せる気軽さと手数料の安さが魅力である一方で、万が一トラブルが発生した場合に専門家によるサポートが受けづらいといったデメリットもあるため注意が必要です。

個人の買い手(個人M&A)の増加

ご紹介したような理由を背景とした小規模なM&A案件の増加や認知度の向上により、個人が買い手となる個人M&Aも増え始めています。

個人によるM&Aはいまだ未成熟な状況ですが、交渉ノウハウや成功事例がさらに広まれば、今後の動きも活発になっていくでしょう。

個人事業主が廃業手続きを行う場合、詳細な手順や税金に関する情報を知りたい方は、ぜひこちらの記事を参考にしてください。

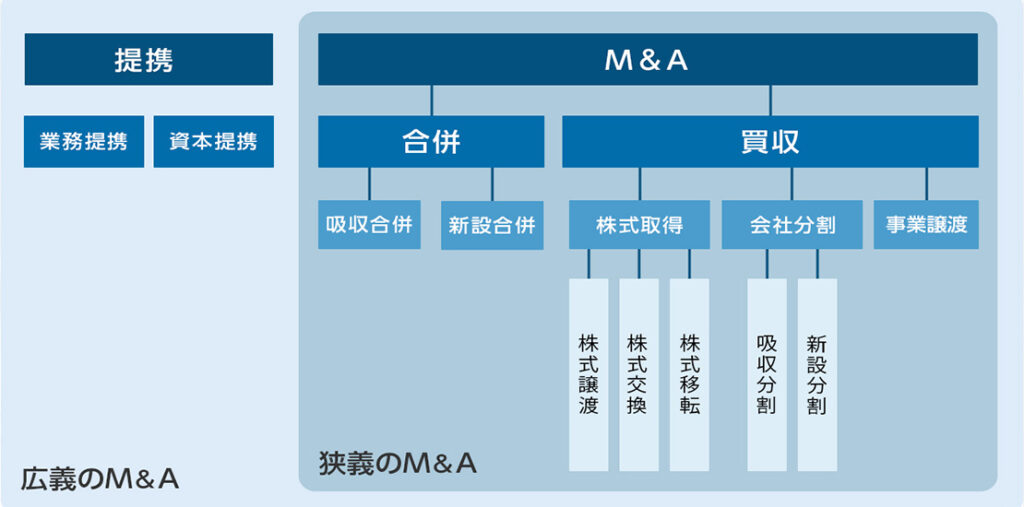

M&Aで事業売却する目的

M&Aにおける事業売却とは、会社の経営権(株式)を売却する会社売却とは異なり、事業の一部もしくはすべてを第三者に売却することです。

その範囲は幅広く、以下のように有形・無形に関わらずあらゆる財産が対象となります。

| 商品や権利 | 負債・債務 | ブランド |

| 従業員などの人材 | 取引先 | 流通販路 |

| 事業組織 | 技術力 | 業界におけるノウハウ |

事業売却を行う主な目的を解説します。

個人事業主による事業売却

個人事業主が事業売却するケースでは、第三者に譲渡することによる後継者問題の解決、売却資金による引退後の安定した生活を目指すといった目的が挙げられます。

中小企業の事業継承

中小企業においても、経営者の高齢化・後継者の不在は重要な課題です。

事業売却は譲渡の範囲を限定できるため、従業員の雇用や取引先との関係を維持したり、会社を廃業せずに存続させたりするための施策として活用されています。

ベンチャー企業によるイグジット(EXIT)

当初から事業売却を目的として、ベンチャー企業を創業するケースがあります。

この場合、事業譲渡によって得た売却益を原資に、新たなビジネスをスタートさせることも可能です。

企業の事業ポートフォリオの改善

複数事業を持つ企業では、ポートフォリオの改善・企業の利益率向上を目的として、不採算部門を事業譲渡するケースがあります。

個人が事業を譲渡する3つの方法

個人が事業譲渡を行う方法は、「相続」「贈与」「M&A」の3つの方法が挙げられます。

それぞれの方法の特徴を解説します。

相続による事業譲渡

「相続」とは、個人事業主が死亡した場合に親族や従業員が事業を継承する方法で、廃業をせずに事業継続が可能となります。

相続には譲渡する事業資産額に対して一定の相続税がかかり、後継者側が収める必要があります。

贈与による事業譲渡

「贈与」は、個人事業主が存命の間に、個人事業を後継者たる子供や孫などの親族、従業員などの第三者へ無償で譲渡する方法です。

贈与の場合、事業資産額に対して後継者側が一定の贈与税を支払います。

同じ資産を引き継いだとしても、多くの場合は相続税より贈与税のほうが高額になる傾向があります。しかし、元の事業主が現役として後継者にアドバイスや教育をしたいという場合には、贈与が選択肢のひとつとなるでしょう。

また、事業の相続や贈与に際しては、関連する資産整理が必要となる場合があります。

M&Aによる事業譲渡

「M&A」は、事業の一部、あるいはすべてを第三者の企業あるいは個人に事業を譲渡し継承することを指します。

M&Aによる事業譲渡の場合は、相続や贈与でかかる税金は課されませんが、M&AマッチングサイトやM&A仲介会社を利用した場合には仲介手数料がかかります。

関連記事:M&Aとは?概要や流れ、メリットなどについて徹底解説

個人事業をM&Aで譲渡するメリット

個人事業主がM&Aによって事業を譲渡する際には、売り手側(個人事業主)と買い手側(企業もしくは個人)の双方にメリットがあります。

ここからは、それぞれのメリットにいついて解説します。

【個人事業M&A】譲渡側(売り手)のメリット

個人事業において、少子高齢化に伴う後継者不在は深刻な問題であり、M&Aは後継者問題の有益な解決策となります。

M&Aを行うことで、親族間で事業継承しない場合でも、ご自身が始めた思い入れのある事業を廃業することなく引き継ぐことが可能です。

また、売却によるまとまった利益の獲得によって、引退後の安定した生活も期待できるでしょう。

M&Aは、手法によっては売却の範囲を限定できるため、買い手側との合意がなされれば役員として事業に関われるほか、従業員や取引先の関係維持ができる場合もあります。

【個人事業M&A】譲受側(買い手)のメリット

個人事業であっても、独自の技術やノウハウ、優良顧客を持つなど魅力的な買収先は数多く存在します。

少規模事業のM&A は企業買収よりも少ないコストで行えるだけでなく、M&A後の統合プロセス(PMI)もしやすいといったメリットがあります。

「事業承継・引継ぎ支援センター」をはじめとする後継者不在問題の解消を目的とした国による支援もあり、個人事業のM&Aは今後加速していくだろうと考えられています。

関連記事:【PMIの重要性】M&Aを成功させるためのポイントを解説

個人事業をM&Aする際の注意点とデメリット

個人事業をM&Aによって譲受する場合、注意点やデメリットがあります。

人材や顧客・取引先が離れるリスク

個人事業のM&Aは継承する範囲を設定できるメリットがある一方で、買い手側が人材・取引先・顧客などと新たに契約をする必要があります。

経営者が変わることによる不安や不満が生じた場合、引き継いた人材や取引先が離れてしまう可能性があり、求めていたシナジー効果が得られない場合があります。

買収後に簿外債務が発覚するリスク

簿外債務とは、貸借対照表に計上されていない債務を指します。

個人事業・中小企業において簿外債務があるケースは少なくありません。

そのため、買収後に簿外債務が発覚した場合、買い手側が債務を引き継ぐことになってしまいます。

こうしたリスクを回避する方法として、専門家による入念なデューデリジェンス(DD)などを通じて事前に簿外債務を把握することが重要です。

また、売り手側の表明保証※1を得ることも有効な方法です。

※1:買い手側に対して財務や法務等一定の事項が正確であることを表明し、その内容を保証するもの

関連記事:M&Aのデューデリジェンスとは?進め方や注意点、費用感について徹底解説

個人M&Aに適している、売りやすい業種は?

M&Aの対象となる業種に制限はありませんが、個人が買い手となる場合、手が届きやすい300万円~500万円ほどの小規模事業が多く取引されています。

例えば、個人が経営する飲食店などを店舗ごと買い取ることができれば、初期コストを大きく抑えられるため、人気が高く頻繁に取引が行われています。

その他に、小規模運営ができる業種は取引がしやすい傾向にあります。

例えば、学習塾や予備校などの教育系サービス、ヘアサロンやエステサロンなどの美容系サービス、整体院・訪問介護といったヘルスケア事業、Webサービスなどもよく売買される業種です。

成功を目指して取引を行なっても、残念ながら失敗してしまうケースもあります。

以下の記事では成功と失敗の要因を詳しく説明しているので、興味がある方は参考にしてみてください。

個人事業を譲渡する際の税金

個人事業主が事業譲渡を行う場合、譲渡方法によってかかる税金が異なります。

本記事では、事業譲渡で生じる税金について解説します。

※登場する税の名称や、税率・控除額等は、令和6年2月現在のものです。

※最新の情報は国税庁の「No.4408 贈与税の計算と税率(暦年課税)」をご確認ください。

個人事業の「相続」にかかる税金

事業を引き継いだ後継者は、相続した事業資産の価額によって基礎控除の範囲を超えている場合に10%〜55%の範囲で相続税を収める必要があります。

個人事業の「贈与」にかかる税金

個人事業の贈与とは個人事業主が存命のうちにその事業を無償で譲渡することを指し、資産の額に応じて受け取る側に一定の贈与税が課せられます。

なお、本記事では単純に資産価値のあるものを無償で譲渡した場合のことについて解説します。

贈与税は、1月1日〜12月31日までの一年間で贈与された財産の合計額に応じて課されますが、1人あたり年間110万円の基礎控除額があるため、譲受額が110万円以下ならば贈与税の申告は不要です(暦年課税、または暦年贈与と呼ばれます)。

しかし、110万円以上の贈与があった場合は、基礎控除額110万円を差し引いた残りの金額に応じて10%から最大55%の贈与税がかけられます。

【一般贈与財産(一般税率)の場合】

兄弟間・夫婦間・親から未成年※2の子や孫への贈与など、「特例贈与財産用」に該当しない場合の贈与は、以下の税率で計算します。

※2:贈与を受けた年の1月1日現在において18歳未満の者

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

計算例:贈与財産の価額が700万円の場合

700万円 - 110万円(基礎控除額)= 590万円(課税価格)

590万円(課税価格) × 30% - 65万円(控除額)= 112万円(贈与税額)

【特例贈与財産用(特例税率)の場合】

贈与を受けた年の1月1日において18歳以上の方※3が直系尊属(父母や祖父母など)から贈与された場合、以下の税率で計算します。

なお、この場合は祖父から孫へ、父から子への贈与などに使用するものであり、夫の父からの贈与といった場合は使用できません。

※3:令和4年3月31日以前の贈与については「20歳以上の者」

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

計算例:贈与財産の価額が700万円の場合

700万円 - 110万円(基礎控除額)= 590万円(課税価格)

590万円 × 20% - 30万円(控除額)= 88万円(贈与税額)

【「一般贈与財産用」と「特例贈与財産用」の両方の計算が必要な場合】

贈与を受けた年の1月1日現在において18歳以上の方が、配偶者と自分の両親の両方から贈与を受けた場合は、両方の計算が必要です。

※詳細は国税庁の「No.4408 贈与税の計算と税率(暦年課税)」をご参照ください。

個人事業の「M&A」にかかる税金

第三者に事業を譲渡するM&Aの場合、相続税や贈与税は発生せず、譲受側の税負担は、個人・法人共に消費税のみです。

しかし、資産内容によってはその他の税金もかかります。

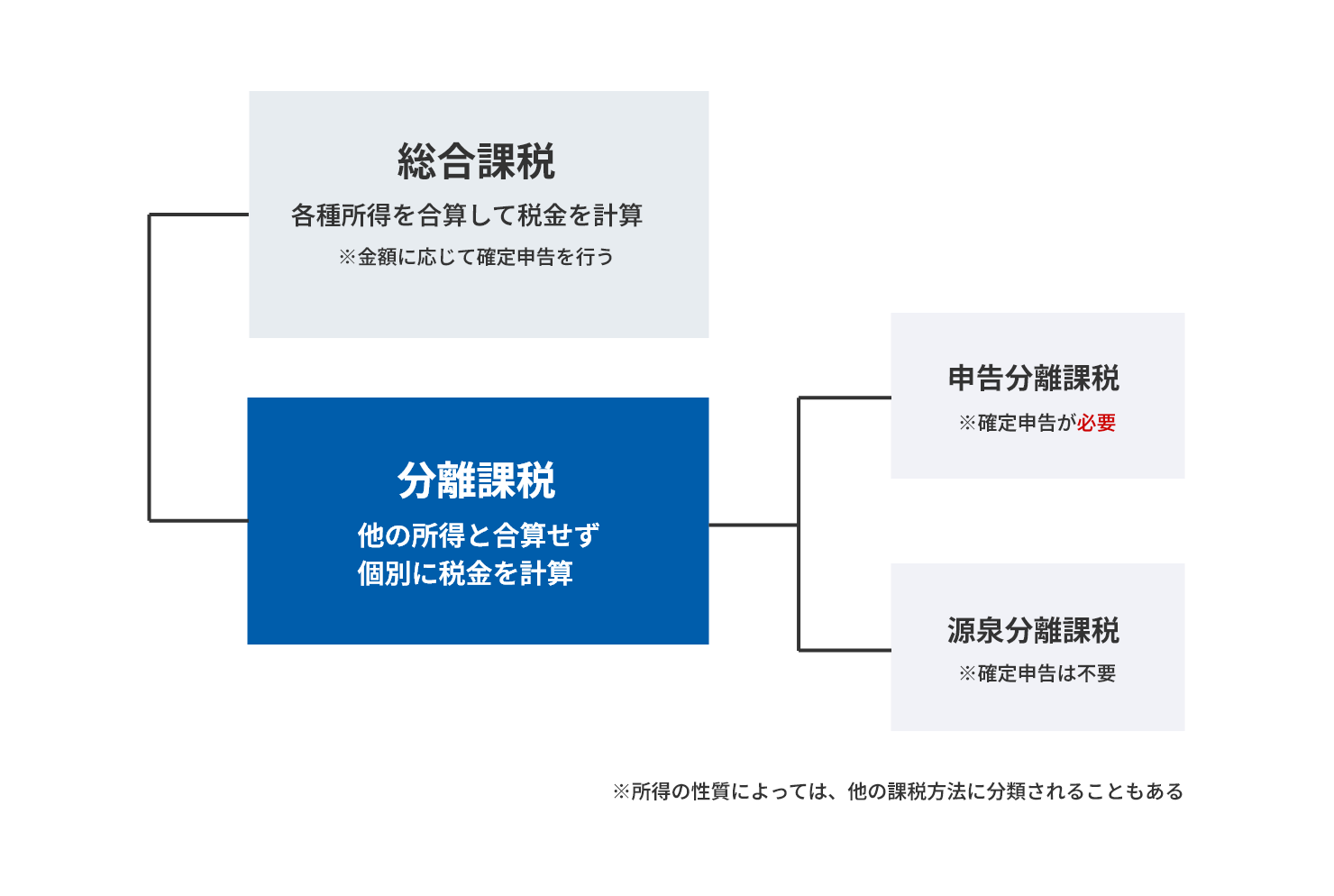

譲渡側がM&Aで売却益を得た場合は譲渡所得とみなされ、所得税(総合課税と分離課税のいずれか)が発生します。

また、買い手が法人の場合で時価の1/2未満の対価で譲渡した場合は、売り手に対してみなし譲渡所得税が課せられます。

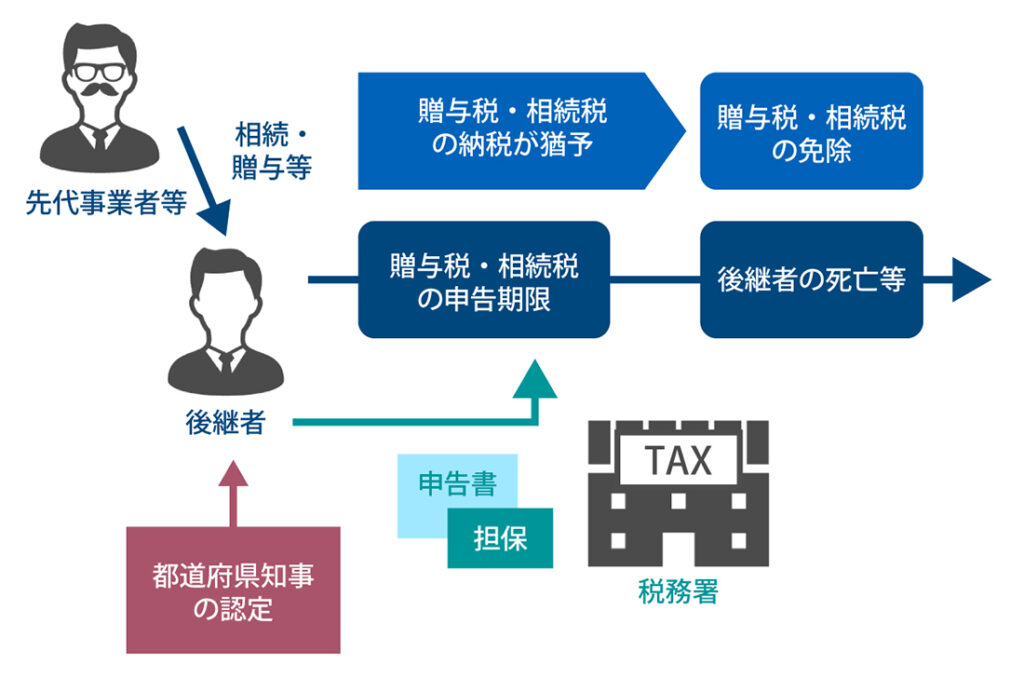

相続税・贈与税の納税猶予 知っておきたい「個人版事業承継税制」とは?

「個人版事業承継税制」とは、青色申告に係る事業(不動産貸付業等を除く)を行っていた事業者の後継者が利用できる制度です。

この制度では、個人事業者の事業承継を促進するため、事業承継にかかる贈与税や相続税の納税について、期間を限定して猶予できます。

さらに、先代事業者等(贈与者)・後継者の死亡などの一定の事由によって、納税額の一部もしくは全額が免除される場合もあります。

この制度を利用できるのは、2026年(令和8年)3月31日までに(※)認定経営革新等支援機関の指導・助言を受けた旨を記載した「個人事業承継計画」を、先代事業者の主たる事務所が所在する都道府県知事に提出し確認を受けた後継者に限定されます。

また、後継者(相続人等)及び先代事業者等(被相続人)の要件を満たしていることについて、都道府県知事の「円滑化法の認定」を受ける必要もあります。

制度適用に必須となるため、期限までに必ず済ませておきましょう。

2019年(平成31年1月1日)から2028年(令和10年12月31日)10年間という期間限定の猶予ではありますが、引き継ぎ時に後継者の負担となっていた納税資金の準備を軽減できます。

個人事業M&Aの手順(流れ)

個人事業のM&Aを行う際の基本的な流れは以下の通りです。

- 仲介を依頼する業者や専門家を見つける

- 相手先を探す

- 相手先と面談、基本合意書を作成・締結する

- 買い手側によるデューデリジェンス(DD)の実施

- 最終合意・クロージング(譲渡・譲受)

相手先の選定や交渉の進め方は専門的な知識やノウハウが必要なため、はじめに信頼できるM&Aの専門家を探すことが重要です。

関連記事:M&Aのデューデリジェンスとは?進め方や注意点、費用感について徹底解説

関連記事:M&Aのプロセス|入札からクロージングまでの一連の流れをスキーム図で解説

M&A仲介会社に相談するメリット

M&A仲介会社はM&Aに関するさまざまな専門知識を持っているため、直接交渉よりもスムーズな進行が期待できます。

また、交渉先の選定や適正価格の提示、デューデリジェンス(DD)の実施など一貫したサポートによって安心してM&Aに臨むことが可能です。

まとめ

個人事業であっても、M&Aを行うことによって得られるメリットはさまざまです。

しかし、M&Aを成功させるためには多くの時間と煩雑な手続きに関する知識が必要です。

必要な手続きを経ずに事業譲渡を進めてしまうと、思わぬトラブルが生じるケースは少なくありません。

トラブルを起こすことなく、スムーズにM&Aを行うなら信頼できる仲介会社に依頼することがおすすめです。

私たちM&Aベストパートナーズは、M&Aの専門仲介会社としてこれまで多くのM&Aを成功に導いてきた豊富な実績がございます。

個人事業のM&Aを検討されている方は、まずはお気軽にM&Aベストパートナーズまでご相談ください。