経済新聞や経済関連のニュースを見ていると、たびたび「債務超過」という言葉を目にすることがあります。

経済や会社経営に詳しくない方にとっては、「赤字のようなもの」というイメージを抱くことが多いと思いますが、実際のところ債務超過とはどういった状態を指すのでしょうか。

本記事では債務超過の基礎知識と、自社の財務状況を把握するための貸借対照表の見方もあわせて解説します。

↓ こちらから知りたい情報へ移動できます ↓

目次

債務超過とは?

債務超過とは、企業における財務状況が悪化し、負債の総額が資産総額を超過した状態を指します。

企業経営には多額の設備投資や運転資金が必要となることが多く、多少の負債があるからといってただちに経営危機につながるとは限りません。

しかし、負債が多すぎて債務超過に陥ってしまうと経営においてさまざまなリスクが生じ、経営そのものが立ち行かなくなることもあるのです。

【図解】債務超過は貸借対照表(バランスシート)のどこを見る?

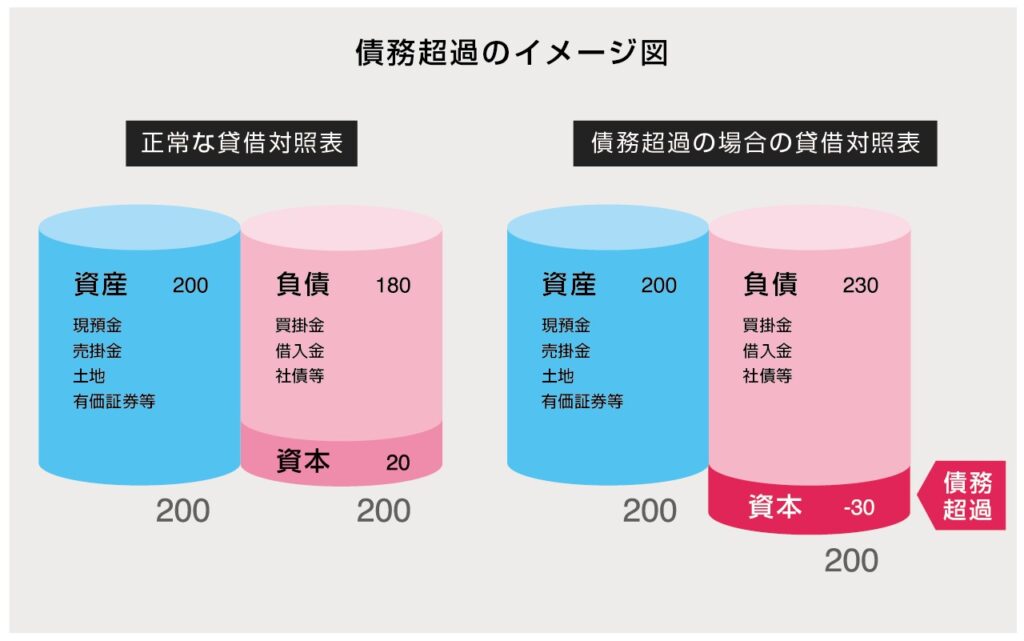

債務超過を具体的に表したものが以下のイメージ図です。

以下の図のように、貸借対照表では本来、資産の額と負債+資本を合わせた額が一致することが望ましく、左側「正常な貸借対照表」では、資産の額と負債の額がそれぞれ200のため債務超過にはあたりません。

しかし、右側の「債務超過の場合の貸借対照表」では資産が200に対して負債が230となっていることから、30が債務超過分ということになります。

また、貸借対照表にはさまざまな仕訳項目が記載されていますが、以下のように現預金や売掛金、有価証券などは資産にあたり、借入金や買掛金、社債などは負債に該当します。

債務超過と赤字の違いは?

「負債の総額が資産総額を超過した状態」と聞くと、債務超過=赤字のことであると混同する方も少なくありません。

しかし、実際には債務超過と赤字はそれぞれ明確に定義されており、同じものではないため注意が必要です。

上記でもご紹介した通り、債務超過は貸借対照表上における資産と負債のバランスを見たときに、負債が資産を上回った状態を指します。

これに対し赤字とは、損益計算書上において当期純損失が生じている状態を指します。

債務超過は過去を含めた累計の損益で判断するのに対し、赤字は単年度の損益をもとに判断するという違いがあります。

そのため、仮に単年度で赤字を計上した企業であっても債務超過に陥っているとは限らず、またその反対のケースも考えられます。

債務超過となる原因

企業が債務超過に陥る背景にはさまざまな原因・パターンが考えられますが、代表的な原因をいくつかご紹介しましょう。

持続的な赤字経営

一時的な経営の悪化により単年度で赤字を計上したとしても、必ずしも債務超過に直結するとは限りません。

しかし、3年、5年と慢性的な赤字が続くようになると経営状態は深刻な状況になり、結果として債務超過になることもあります。

大型投資の失敗

事業の拡大や経営の効率化などを目的として設備投資を行ったり、外部の企業に投資したりするケースもあります。

しかし、必ずしも投資によって成果が上がるとは限らず、特に大型投資が失敗に終わると多額の損失を計上することとなり、債務超過に陥ることも考えられます。

資金繰りの悪化

一定の負債があったとしても、それを上回る資産や収益が確保できていれば経営に影響を及ぼす可能性は低いですが、何らかの原因によって資金繰りが悪化すると多額の負債だけが膨らみ、債務超過に陥ることもあります。

資金繰りが悪化する要因はさまざまで、たとえば大規模災害による建物・設備などの損害や、急激な売上の低下、訴訟費用や損害賠償にかかる費用などが挙げられます。

また、債務超過に陥ると金融機関から融資を受けにくくなり、さらに資金繰りが悪化するといった悪循環に陥るケースも少なくありません。

繰延税金資産の取り崩し

繰延税金資産とは、一般的に将来の課税所得から法人税などの先払いに充てられるものであり、会計科目上は資産として計上されます。

しかし、急激な業績の低迷や売上の不振などが生じると課税所得が見込めなくなるため、計上していた繰延税金資産を取り崩して会計処理を行うことになります。

繰延税金資産の取り崩しは企業の決算に影響を与えることが多く、特にその額が大きい場合には債務超過に陥るケースもあります。

債務超過になるとどうなる?リスクを説明

企業が債務超過に陥った場合、どういったリスクが生じるのでしょうか。主に考えられる4つのリスクに分けて解説します。

信用低下のリスク

債務超過による最大のリスクは、企業としての信用が低下しビジネスにさまざまな影響を及ぼすことです。

特に大きな影響が予想されるのが、金融機関からの借り入れが難しくなることです。

設備投資などによって多額の現金が必要なとき、銀行などからの融資を受ける企業は多いですが、こういった取引に制限がかかることで経営が立ち行かなくなるリスクも考えられます。

上場廃止のリスク

日本国内の株式市場では上場企業が2期連続で債務超過に陥った場合、上場廃止となるルールがあります。

すなわち、債務超過に陥った企業は1年以内に経営を立て直し、債務超過の状態を解消する必要があるのです。

実際に債務超過に陥った大手電機メーカーが上場廃止の危機に陥ったケースもあり、その後増資などを行い上場廃止を免れ大きなニュースとなりました。

取引に制限がかかる

上場廃止によって企業の信用が低下すると、既存の取引先や新たな取引先との契約が難航する可能性もあります。

債務超過に陥った企業は倒産のリスクが高まるため、売上代金の回収を急いだり、新規取引を検討していた企業が契約を見送るなどの企業も出てくるのです。

法的リスク

債務超過に陥った企業の経営者は、株主から経営責任を求められ訴訟を提起されるリスクもあります。

特に複数の株主が集団で訴訟を提起するケースもあり、膨大な費用と時間を要する可能性があるでしょう。

債務超過を解消する方法

万が一企業が債務超過に陥った場合、早急な経営改善が求められます。債務超過を解消するには、具体的にどういった方法があるのかをご紹介しましょう。

増資

増資とは企業の純資産である資本を増やす方法です。

増資の代表的な手法としては、新株の発行や経営者個人による出資、あるいは外部の投資ファンドなどから広く出資を募るといったケースがあります。

増資は即座に債務超過に陥った分を補填でき、もっとも分かりやすく即効性が期待できる方法といえますが、ステークホルダーが増え株主の構成が変わるなどの影響もあるため慎重な判断が求められます。

DES(デット・エクイティ・スワップ)

DES(デット・エクイティ・スワップ)とは債権の株式化ともよばれ、債権者がもつ債権と債務超過状態にある企業の株式を交換する方法です。

債権者にとっては、債務超過を改善した後、将来的に経営が改善されたタイミングで配当や売却益を得られる可能性もあります。

資産の売却

株式をはじめとして、土地や建物、設備など企業が保有する資産を売却した利益によって債務超過を解消する方法もあります。

たとえば、長年にわたって保有していた土地の価格が上がり、不動産を売却したことで取得時よりも大幅な利益が得られ、債務超過を解消できるケースも想定されます。

業績改善

もっともシンプルで根本的な改善につながるのは、事業そのものを立て直し業績を改善することです。

増資やDES、資産の売却は一時的な経営危機を脱するためには有効な場合もありますが、肝心の業績が低迷していたままでは継続的な収益が見込めず、近い将来再び債務超過に陥る可能性もあるでしょう。

そのため、新たな製品・サービス開発や営業力の強化なども積極的に行いながら、根本から経営再建を目指していくことが大切です。

エクイティによる資金調達

エクイティとは株主資本のことを指し、増資の手法としてご紹介した新株発行もエクイティのひとつです。

企業にとっては返済義務のない資金を調達することができ、リスクの少ない方法といえるでしょう。

債務再編

債務再編とは、債権者と債務者が直接交渉を行い、債務の返済に関する条件などを緩和してもらうことを指します。

支払期限や利率などの条件はもちろんですが、返済する元本の金額も含めて交渉が成立すれば、債務超過の解消に向けた一歩になることもあります。

企業再編

外部企業との合併や統合といった企業再編も債務超過を解消する有力な一手となります。

売り手企業にとっては経営を引き継ぐことで債務超過を解消でき、買い手企業にとっても特に優れた技術や人材をもっている企業を買収することで、事業の拡大や経営基盤の安定化に繋げられる可能性があるでしょう。

債務超過の企業がM&Aを行う際の注意点

企業再編によって債務超過の解消を検討する場合、いくつか注意しておくべきポイントがあります。

負債の処理

債務超過の企業がM&Aを行う際には、債権者も重要なステークホルダーとみなされることから、事前に交渉や話し合いを行い理解を得ておく必要があります。

会社法では債権者保護手続きを行うことが定められており、たとえば負債の弁済処理や新たな担保の提供などが申し立てられた場合にはその対応が求められます。

企業価値の評価

債務超過に陥っている場合でも、企業価値は適切に評価しM&Aを進めることが大切です。

企業価値の評価方法としては、純資産をもとに評価する方法や将来的な収益を評価する方法、同業他社の市場価値をもとに評価する方法などがあり、専門家も含めてどの方法が妥当であるかを検討しておきましょう。

リストラクチャリングの計画

リストラクチャリングとは、経営再建や再構築などを目的として、不採算事業からの撤退や事業規模の縮小などを行うことを指します。

債務超過からの早期脱却を図るためにも、リストラクチャリングを計画・実行することで、採算のとれている事業や成長分野の事業に対して経営資源を集中させることができます。

また、事業撤退や規模縮小に伴い、オフィスや工場から大量の不要物が発生することもあります。こうした場面では、専門業者による効率的な回収サービスが役立ちます。

買収資金の調達

買い手企業にとっては、買収資金の調達も大きなポイントとなります。

買収資金の調達方法には、増資や社債の発行といった直接金融と、銀行などから融資を受ける間接金融に分けられます。

間接金融は買収資金の調達として多く用いられますが、企業の信用力によっても金利が高くなる傾向があり、特に債務超過のM&Aにおいては融資そのものが断られてしまう可能性もあります。

法的および規制上の留意事項

M&Aの対象となる企業によっては、独占禁止法などの法律に抵触する可能性もあり、この場合は事前に公正取引委員会へ申請を行い審査を受ける必要があります。

また、業種や事業内容によっては許認可などの取り直しが必要となるケースもあることから、事前に専門家を交えながら協議しておくことが重要です。

まとめ

債務超過と赤字を混同して認識している方も少なくありませんが、実際には根本的に異なるものであり、赤字=債務超過に陥っている、とは限りません。

しかし、慢性的な赤字経営が続くと、やがては債務超過に陥る危険性が高いことも事実です。

まずは自社がどのような財務状況にあるのかを見極め、万が一債務超過に陥っている場合には早急に経営を立て直していきましょう。