後継者不足の解消や経営基盤の強化、経営の立て直しなどを目的としてM&Aを検討している企業も多いのではないでしょうか。

しかし、M&Aのプロセスがわからず、はじめの一歩が踏み出せないというケースは少なくありません。

そこで本記事では、M&Aはどのようなプロセスで進められるのか、一連の流れに沿って詳しくご紹介します。

↓ こちらから知りたい情報へ移動できます ↓

目次

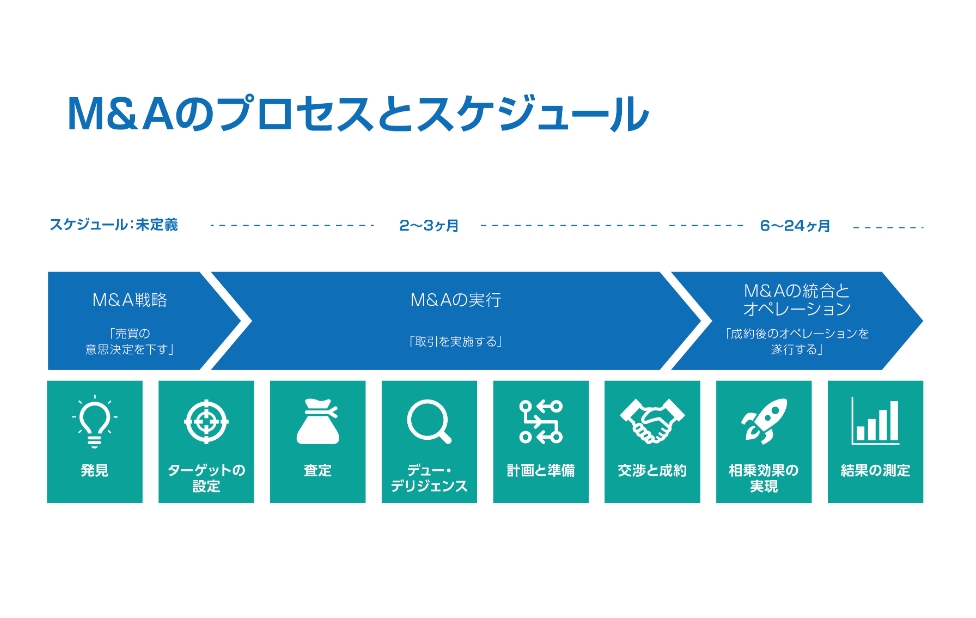

M&Aのプロセスとスケジュール

M&Aにおける全体のプロセスは以下の通りです。

案件や担当アドバイザリーによってもプロセスは異なる場合がありますが、大きく分けると準備フェーズと交渉および実行フェーズ、クロージング後の統合フェーズの3つが存在します。

また、準備からクロージング、統合までの期間は、短い場合でも8か月以上、案件によっては数年単位を要することも珍しくありません。

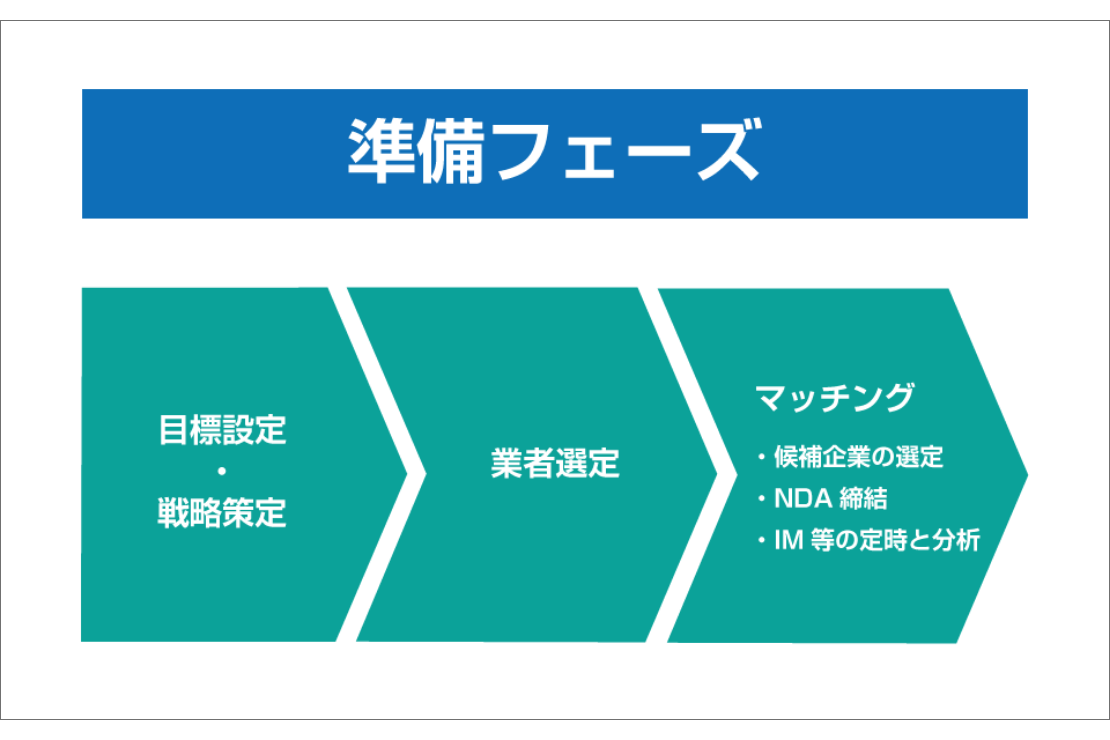

M&Aにおける準備段階のプロセス

準備フェーズにおけるプロセスは以下の3つがあります。

M&A計画の策定

M&Aに着手する際、はじめに行うのが目標や戦略といった計画の策定です。

M&Aはあくまでも手段であり、最終的にどういった目的を達成したいのかを明確にしておく必要があります。

解決したい経営課題によっては、M&A以外に最適な手法・手段が見つかる場合もあるでしょう。

M&Aを実施する企業の目的は、主に後継者問題の解決や経営基盤の強化、事業規模の拡大などが多い傾向にあります。

M&Aの計画段階においては、買収や合併にあたって譲れない条件や金額、統合におけるリスクなども検討しておくことが大切です。

ターゲット企業の選定

検討したM&A計画をもとに、どのような企業をターゲットとして選定するかを決定します。

まずは業界内における自社のポジションを分析し、ターゲットとなり得る企業をいくつかリストアップします。

そのうえで、企業規模や財務状況、ブランド価値などを選定基準とし、どの企業を最終的なターゲットとするのかを明確にします。

ターゲット企業の選定は自社内で候補を絞り込むケースもありますが、幅広い候補を比較したい場合には専門業者や仲介業者に依頼することもおすすめです。

初期評価

初期評価は企業価値評価ともよばれ、主に以下の3つの手法があります。

- コストアプローチ:純資産をもとに企業価値を評価する手法

- マーケットアプローチ:同業種の企業の時価総額や取引価額から企業価値を評価する手法

- インカムアプローチ:将来的に期待される収益をもとに企業価値を評価する手法

M&Aにおける交渉段階のプロセス

M&Aの一連のプロセスにおいて特に慎重に進めなければならないのが相手先企業との交渉です。

基本合意書(LOI)の作成

基本合意書とは、M&A交渉の初期段階において、買い手と売り手がM&Aに関して合意したことを文書に示したものです。

この文書は正式な契約書ではないため基本的に法的拘束力は持ちませんが、取引価格の範囲や支払い方法、M&Aのスキームのような大まかな条件、重要事項が記載されます。

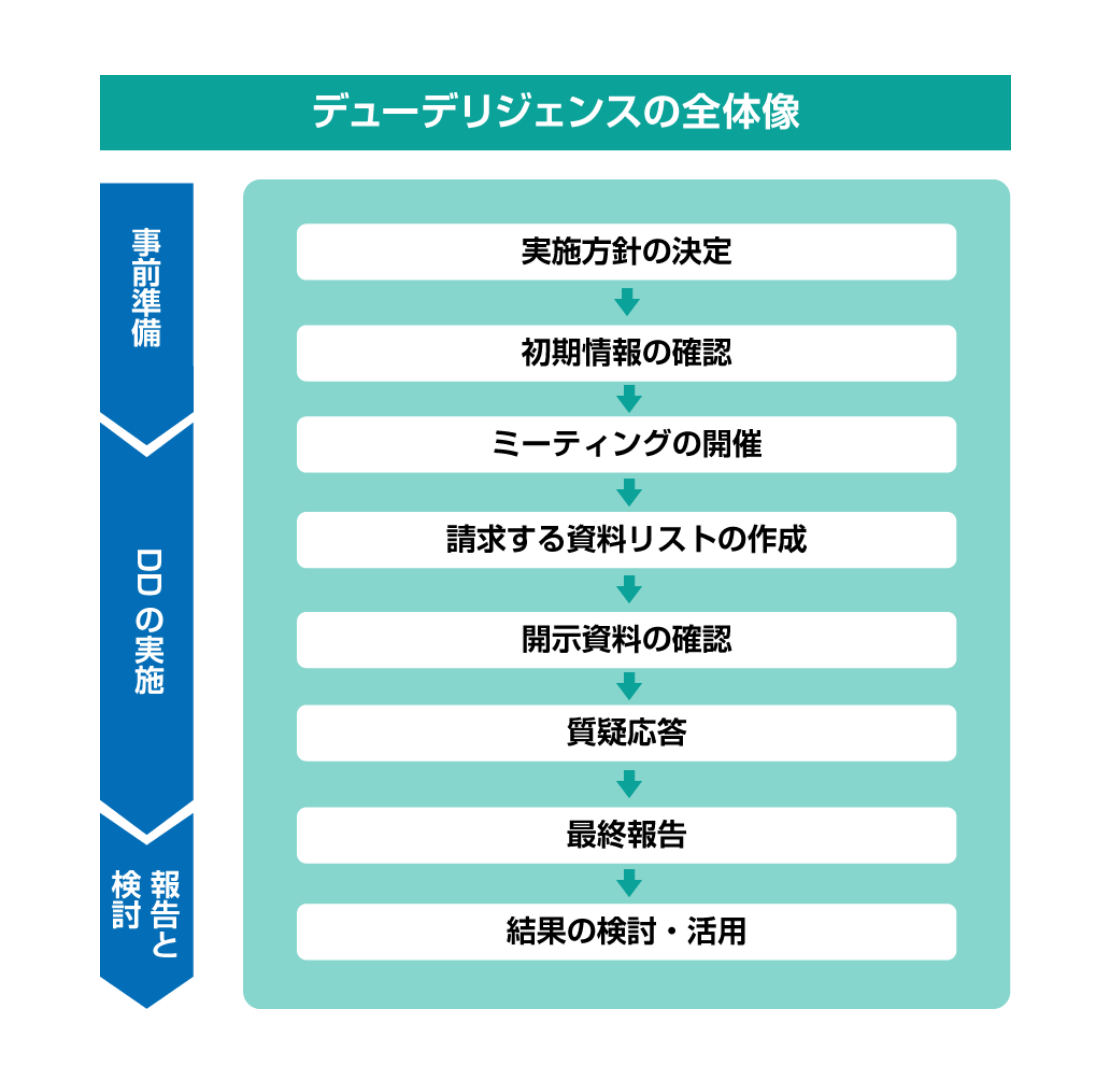

デューデリジェンスの実施

デューデリジェンスとは、買い手企業が売り手企業の詳細な情報を収集し評価するプロセスです。

デューデリジェンスの対象となるものは多岐にわたり、負債やキャッシュフローといった財務、契約や知的財産などに関する法務、従業員の雇用契約や労働問題などに関する人事、あるいは業務内容や業務プロセス、サプライチェーンに関するものまでさまざまです。

デューデリジェンスは法務や税務といった専門的な知識が要求されるため、弁護士や税理士、司法書士などの専門家と協力しながら行われるのが一般的です。

価格交渉

デューデリジェンスの結果を踏まえ、買い手企業と売り手企業との間で取引価格の交渉を行います。

基本合意書には大まかな取引価格が明記されますが、デューデリジェンスによってさまざまなリスクが明らかになった場合には、それらが考慮され価格の調整が行われることもあります。

詳細条件の交渉

価格交渉と並行して、取引の詳細条件についても交渉が行われます。

具体的には資産の移転方法や負債の取り扱い、統合後の経営体制や従業員の処遇、福利厚生など多岐にわたります。

最終契約書(DA)の作成

取引価格および詳細条件などの一連の交渉が完了した後は、それらの内容を踏まえて最終契約書(DA:Definitive Agreement)が作成されます。

最終契約書にはいくつかの種類があり、たとえば株式譲渡による買収であれば「株式譲渡契約書(SPA)」、事業譲渡であれば「事業譲渡契約書」という書類を作成します。

最終契約書には取引のすべての条件と条項が明記され、法的拘束力を持ちます。また、最終契約書に違反する行為や、契約が破棄された場合には損害賠償が請求される可能性もあります。

M&Aにおいて特に重要な文書であるため、弁護士立ち会いのもとで作成されることが一般的です。

最終合意と承認

最終契約書の内容について、買い手企業と売り手企業双方の合意がとれれば承認され、正式に契約締結となります。

なお、会社によっては取締役会や株主総会での承認を得る必要があるほか、M&Aの規模によっては独占禁止法に抵触するおそれもあるため公正取引委員会からの承認を得なければなりません。

クロージング

最終合意と承認が得られた後は、買い手企業から売り手企業に対し対価の支払い、資産の移転、および登記をはじめとした法的手続きが行われ、事務的な手続きは正式に完了します。

M&Aにおけるクロージング後のプロセス

M&Aは事務的な手続きや届け出が完了して終わりではなく、むしろその後の統合プロセスが重要といっても過言ではありません。

PMIの計画策定

PMIとはM&A後の統合プロセスのことを指します。

複数の会社がひとつになるということは、企業文化や価値観などの違いによって軋轢が生じることもあるため、従業員の意識を統合する必要があります。

そのために、統合後の会社をどう運営していくのか、経営理念や経営戦略を策定しトップ自ら積極的に発信したり、統合に向けたマイルストーンの設定や責任者の任命なども行います。

組織再編と人事管理

統合後は新しい組織構造を策定し、部門やチームの再編を行います。複数の会社がひとつになることで、重複するポジションや業務も出てくるため、それらも含めて最適化する必要があるでしょう。

また、人事管理においては各部門やチームにおける役割と責任を再定義し、人材育成の方法や人事評価制度なども具体化していきます。

新しい環境に慣れない従業員や、将来への不安、待遇の悪化などによって退職を検討する従業員も増える可能性があるため、離職防止のための対策も講じます。

システムや業務プロセスの統合

ITシステムや業務プロセスの統合はPMIにおける重要な要素です。

システムの統合にあたっては、使用するソフトウェアやハードウェアの統一化やデータベースの統合、さらにはセキュリティ対策の強化などが求められるでしょう。

業務プロセスは両者で異なる運用がなされているケースも多いため、それぞれを比較したうえで標準化を進めます。

文化の統合

M&Aによって会社が統合されたとしても、異なる文化が融合し真の意味で統合されるには時間を要することも多いものです。

企業文化の統合はM&Aにおける最大の課題の一つであり、頭を悩ませる経営者も少なくありません。

上記でも説明した通り、経営層がやるべきことは経営理念や経営戦略などの具体的なビジョンを発信し続けることです。

それと同時に、従業員に対してもお互いの文化を理解してもらうために、研修やワークショップなどを通したコミュニケーション施策の強化も有効です。

まとめ

M&Aのプロセスは長期間におよび、準備から先方企業との交渉、契約、クロージング後の統合までさまざまなフェーズを経ることになります。

法務や税務など専門的な内容も多いことから、自社だけでは対応が難しいというケースも多いでしょう。

そのような場合には、弁護士や税理士、司法書士などの専門家や、M&Aの支援を行っている専門業者に相談してみることがおすすめです。

M&Aベストパートナーズでは、相手企業の選定〜クロージングまで一貫してサポートさせていただく体制をご用意しております。

M&Aのプロセスごとに必要な手続きや交渉などについて、スムーズに進めたいとお考えの方は、ぜひお気軽にM&Aベストパートナーズへご相談ください。