近年、後継者不足による事業の存続や個人保証からの解放を目的とした法人の売却を検討する経営者の方は少なくありません。

しかし、法人の売却をする際は、売却のプロセスを理解し、適切な売却価格の設定をするなど専門的な知識が必要になります。

そこで本記事では、法人を売却するまでの流れ、売却価格を算定するときのポイントをM&Aの専門家が詳しく解説します。

法人を売却し、従業員の雇用確保や個人保証からの解放・事業の存続を検討されている経営者の方は参考にしてください。

↓ こちらから知りたい情報へ移動できます ↓

法人売却によって得られるもの

法人売却をすることで得られるものは、主に以下の5つが挙げられます。

それぞれ詳しく解説します。

従業員の雇用維持

法人売却をする場合、その多くが株式譲渡によって行われるため、従業員の雇用もそのまま売却先へと引き継がれます。

売却側は雇用維持を契約に盛り込むケースが多く、売却先企業も事業に関する豊富な経験を持つ優秀な従業員を確保できるため、双方にメリットがあるといえるでしょう。

後継者問題の解決

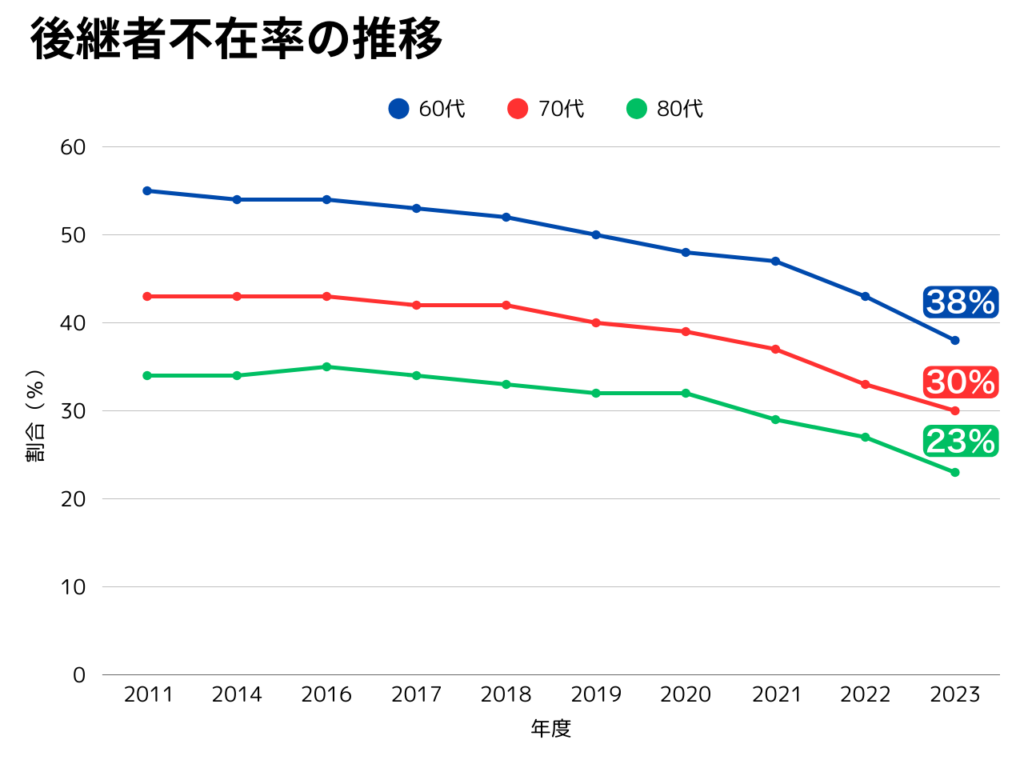

近年、経営者の高齢化が進み、事業を他者へ引き継ぐケースが増加傾向にあります。

一方で後継者不足は社会的問題となっています。

中小企業庁の「事業継承を知る」では、年代別の後継者不在率が公開されています。

グラフだけで判断すると改善されているように見えますが、実際は後継者不足や廃業・事業継承を行った企業が増えたことで割合が減少していると考えられます。

個人保証や債務からの解放

企業を経営するとき、経営者や役員が保証人となって金融機関から借入をするケースが多いでしょう。

法人売却では、負債や保証人も買取側の企業が引き継ぐため、個人保証や債務から解放されます。

近年では、個人保証から解放されたうえで、リタイア後の第二の人生を楽しむことを目的とした法人売却も行われています。

取引先や契約関係の維持

他企業に法人を売却し傘下に入るという手法をとれば、既存取引先との関係や、さまざまな契約に関する内容を維持できます。

長年培ってきた契約を打ち切り廃業という決断をした場合、関係のある取引先にも影響が及びかねません。

しかし、例えば新たな市場開拓を検討している企業の傘下に入れば、取引関係は存続し、買い手企業は新たな市場へスムーズに参入することができます。

新規市場への参入は多くの時間やコストを要するため、売り手側・買い手側・既存取引先それぞれにメリットがあるといえるでしょう。

会社や事業の存続

例えば経営状況が悪化している企業だった場合、法人の売却によって経営基盤の改善が期待できます。

法人倍規約によって得られるメリットには、以下のようなことが挙げられます。

- 主力事業への経営資源の投入

- 不採算事業の整理・経営改善

経営状況が悪化した場合、資金繰りが困難になり、最悪の場合は倒産や廃業といったリスクが生じます。

売却によって得られた利益を主力事業へ投入して立て直しや強化することができれば、事業の存続ができます。

また、不採算事業を売却・整理することで経営基盤の改善ができるでしょう。

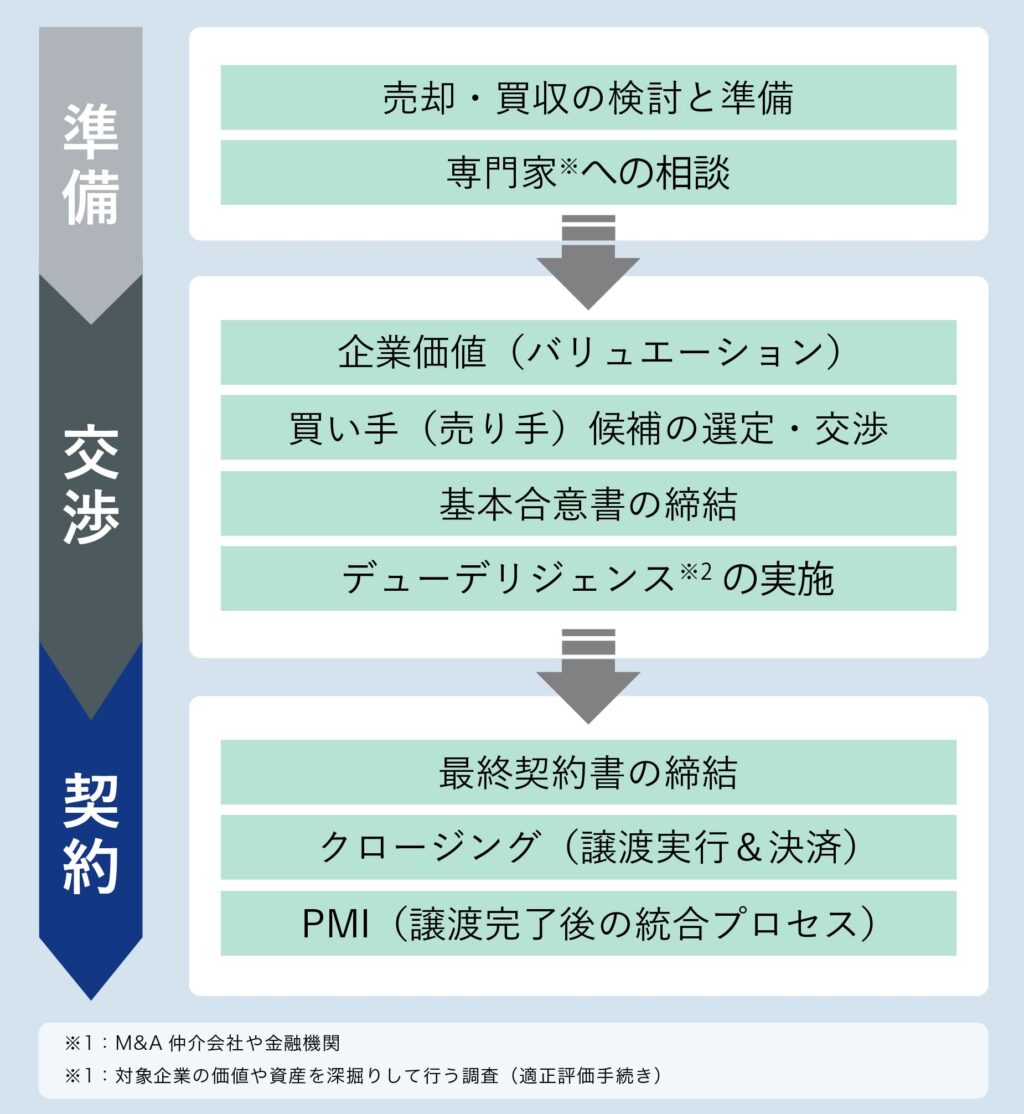

法人売却の一般的な流れ

法人売却における手続きの一般的な流れは、以下のとおりです。

各手順について解説します。

売却の検討・準備

法人売却をする場合、売却の理由を明確にし、「本当に売却するメリットがあるのか」を再度検討しましょう。

再検討したうえでメリットの方が大きいと結論が出た場合は、具体的な準備を始めます。

準備段階では、事前に自社の案内や今後の事業計画書のほか、以下の資料を用意しておくと、その後のプロセスがスムーズになります。

- 会社に関する基本的な資料:

商業登記簿謄本・定款・株主名簿・印鑑証明書 など - 人事関連の資料:

組織図・役員経歴書・従業員名簿・就業規則 など - 財務関連の資料:

決算書・月次試算表・土地や借地権台帳 など - 契約関連の資料:

取引先関連・賃貸借契約書・リース・保険契約・許認可 など

専門家(M&A仲介会社・金融機関)への相談・契約

法人売却を行う場合、さまざまな書類の作成が必要になります。

しかし、書類の作成には専門的な知識を必要とするものが多く、通常業務を行いながら作成することは難しいです。

通常業務に支障なく売却手続きを進めるためには、専門家からのサポートを受けることがおすすめです。

M&A専門の仲介会社は無料相談を行っていることも多く、M&Aに関する専門的知識や経験が豊富です。

企業価値評価(バリュエーション)

M&A仲介会社との契約締結後は、自社の企業価値評価を算出します。

企業価値評価を算定する方法は複数ありますが、法人売却の場合は、中期計画を基に将来の営業利益や減価償却費などからフリーキャッシュフローを算出し、特別な割引計算を行うインカムアプローチと呼ばれる方法が用いられるケースがほとんどです。

買い手候補の選定・交渉

企業価値評価ができたら、いよいよ買い手となりうる候補の選定と交渉へと移ります。

このとき、M&A仲介会社と契約していれば、アドバイザーに候補の選定を依頼することが可能です。

複数の候補企業の中からさらに数社まで厳選し、優先順位をつけたうえでアドバイザーが候補企業へ交渉の打診を行います。

交渉の打診では、ノンネームシートと呼ばれる匿名の企業概要書を使用します。

基本合意書の締結

交渉に応じてくれる企業が見つかったら、具体的な交渉を始めます。

交渉では重要な経営情報を双方が開示する必要があるため、必ず秘密保持契約を締結してからスタートしましょう。

なお、M&A仲介会社と契約していれば、書類作成だけでなく交渉の仲介や代行もしてくれるため、どうするかはアドバイザーと相談して事前に決めておきましょう。

交渉を重ね、条件面などの合意ができれば、基本合意書の締結を行います。

合意書自体には法的拘束力がありませんが、以下の3点は例外となります。

- 秘密保持

- 独占交渉権

- デューデリジェンスへの協力(売却側)

デューデリジェンスの実施

基本合意書の締結ができたら、買い手企業側は売り手企業へデューデリジェンスを実施します。

デューデリジェンスの主な目的は、以下の3点です。

- 企業価値評価を最終決定する

- 簿外債務の有無と内容の確認

- PMI計画を検討するための情報収集

最終契約書の締結

デューデリジェンスによって算出された最終企業価値評価の結果を基に、提示された買収金額に同意をされた場合は、最終契約書の契約締結へ進みます。

売却額は、デューデリジェンスに問題がなければ基本合意書に記載されている金額となるケースが多いです。

クロージング(譲渡実行&決済)

最終契約書締結後は、会社売却契約書や株式譲渡契約書に記載された内容を実行し、売却額の決済をしてクロージングは完了となります。

法人売却の一連の手続きは、クロージングをもって完了となります。

PMI(譲渡完了後の統合プロセス)

法人の売却側は、クロージングをもって手続きは完了しますが、買い手企業はクロージング後にPMIという事業の統合プロセスを行います。

具体的な内容は以下のとおりです。

- 経営体制・組織再編

- 業務プロセスの統合

- 人事制度・評価制度の統合

- ITシステムの統合

法人売却の相場と企業価値評価のポイント

法人売却をするうえでの企業評価は、対象となる企業の状態や、事業譲渡の方法によっても算出方法が異なるため絶対と呼べる方法はありません。

そこで、法人売却時の相場と企業価値評価のポイントをご紹介します。

売却相場の目安

中小企業が法人売却をするときの一般的な相場の算出方法は以下のとおりです。

- 中小企業の売却相場=時価純資産+(営業利益の3〜5年分)

例えば、純資産額が1,000万円・年間営業利益が200万円の企業の売却相場を上記の計算式に当てはめると、以下のようになります。

1,000万円+200万円×3=1,600万円(営業利益の3年分とした場合)

しかし、上記はあくまでも相場であり、実際の売却額は企業の持つ価値や買い手企業との交渉によっても異なるため、M&A仲介会社のアドバイザーと念入りに打ち合わせするとよいでしょう。

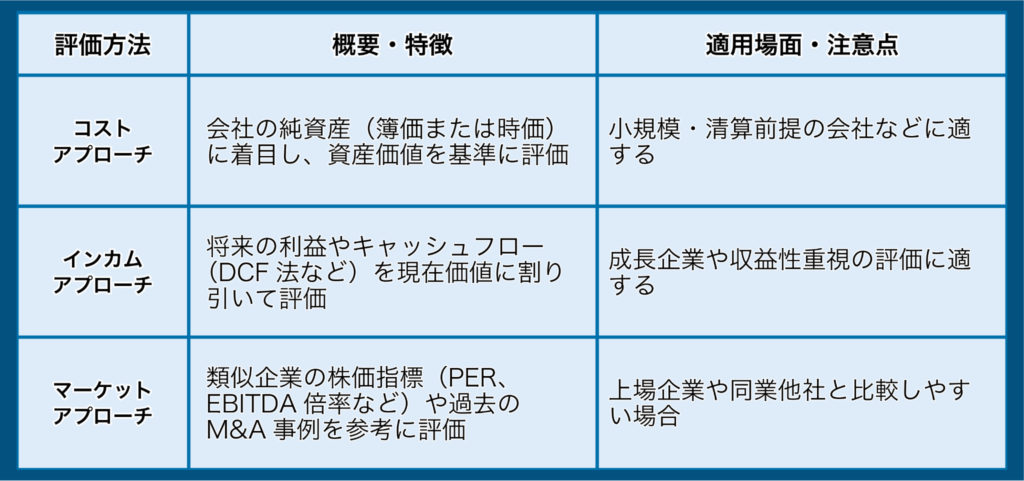

企業価値評価(バリュエーション)のポイント

企業価値評価は、大きく3つの方法に分類でき、その詳細は以下のとおりです。

上記の内容に加え、下記の内容も含めたうえで売却価格は算出されます。

- 財務状況の正確な把握:資産・負債の時価評価や、特別損益の調整が重要

- 将来性・成長性の考慮:DCF法などで将来の収益力を反映

- 無形資産や独自性の評価:ブランド力、技術、知的財産、人材なども加味

- 業界特性・市場環境:業界ごとの倍率や市場動向も影響

- 買い手との交渉:最終的な売却価格は買い手と売り手の合意で決まる

法人売却における税金の基礎知識

法人を売却したとき、売却時の利益に対して税金が発生します。

売却後に急な納税通知で慌てないためにも、ある程度税金の内容についても把握をしておきましょう。

株式譲渡の場合

株式譲渡による売却の場合、誰が株式を売却するかによって税金の内容が異なります。

具体的には、以下のようになります。

- 個人株主が売却する場合の例

-

- 課税対象:株式譲渡益(売却価格-取得費-譲渡費用)

税率:所得税15.315%(復興特別所得税含む)+住民税5%=合計20.315%

課税方法:分離課税(他の所得と合算せずに課税)

納税時期:クロージング日の翌年2月16日から3月15日までに確定申告

2025年以降の変更点:高所得者(年間譲渡益が約10億円超など)には「ミニマムタックス」が導入され、所得税率が最大22.5%(住民税と合わせて最大27.5%)に引き上げられる可能性がある

- 法人株主が売却する場合の例

-

- 課税対象:株式売却益(売却価格-取得費-譲渡費用)

- 税率:法人税(15~23.2%)、法人住民税、法人事業税、地方法人税などを合算し、実効税率は29~42%程度(規模や所得により変動)

- 課税方法:総合課税(他の利益と合算して課税)

- 課税対象:株式売却益(売却価格-取得費-譲渡費用)

事業譲渡の場合

事業譲渡の場合、法人税や消費税が発生し、具体的には以下のとおりです。

- 事業譲渡に関連する税金の例

-

- 課税対象:譲渡益(譲渡価格-譲渡資産の簿価-譲渡費用)

- 税率:法人税(15~23.2%)、法人住民税、法人事業税、地方法人税など

消費税:事業譲渡の場合は譲渡資産の内容によって消費税が課される(株式譲渡は非課税)

個人に帰属する場合:経営者個人が譲渡益を受け取る場合は、所得税・住民税が課税される

- 課税対象:譲渡益(譲渡価格-譲渡資産の簿価-譲渡費用)

その他の税金・特例

法人売却で利益を得た場合、上記のように手法によってさまざまな税金が発生しますが、内容や状況に応じて以下に挙げる特例が受けられる場合があります。

- 繰越欠損金の活用:過去の赤字(繰越欠損金)があれば、売却益と相殺して法人税負担を軽減できる

- 役員退職金の活用:売却時に役員退職金を支給することで、所得税率の低い退職所得として受け取ることができ、節税効果がある

- 事業承継税制:一定の条件を満たすと、非上場株式の相続税・贈与税が猶予・免除される特例がある

- 土地・不動産の特例:公共事業等での譲渡や買い換え時には特別控除や課税繰り延べの特例が適用される場合がある

税金や特例については、税に関する専門的知識が必要なため、法人売却の検討段階で事前に税理士などに相談するとよいでしょう。

法人売却で注意すべきポイントとよくある失敗例

法人売却をするうえでは、検討や準備にかけた時間や労力を無駄にしないよう、いくつかのポイントに注意する必要があります。

そこで、法人売却において注意すべきポイントと、よくある失敗例をご紹介します。

主な注意点

法人売却時に注意すべきポイントは、主に以下の5点です。

- 情報管理の不備によるリスク

- 財務状況の不透明さからくる不信感(未記載の債務の存在や各種書類の不備など)

- 従業員・取引先への不誠実な対応による不信感

- 税金・コストの見落とし

- 交渉戦略自体の誤り

法人売却の交渉では、双方が自社の秘密事項を開示します。

開示された情報をしっかり管理せずに漏洩してしまった場合、売却の話がなくなるだけでなく、損害賠償など大きなトラブルの原因になります。

また、開示する財務状況が不透明だった場合、買い手となりうる相手企業が不信感を抱く可能性があるでしょう。

不信感を抱かれてしまった場合、自社の評価や価値を下げる可能性もあるため注意が必要です。

法人売却することを決定した場合、従業員や既存取引先、株主などステークホルダーへの十分な説明も欠かせません。

売却の目的はもちろん、売却後の体制などについて、透明性のある説明を行いましょう。

その他にも、売却利益に対する税金や必要コストをしっかり把握しておくことも大切です。

どのような税金がかかるかをしっかり把握しておかなかった場合、思いもよらない費用が生じる可能性があります。

また、売却締結までにかかるコスト(仲介会社への報酬や書類の準備・作成など)も見落としがないか確認しましょう。

最後に、交渉内容を見直して「本当にこの交渉(条件)でよいか」と最終確認をすることも重要です。

交渉戦略に誤りがあった場合、希望条件とは異なる締結になったり、交渉自体が破綻したりする可能性もあります。

交渉に入る前に、再度チェックするようにしましょう。

よくある失敗例

法人売却でよくある失敗パターンとその原因は、以下のとおりです。

| 失敗パターン | 具体的事例・原因 |

|---|---|

| 情報漏洩 | 従業員にM&Aを公表したため買い手が激怒し、交渉打ち切り |

| 簿外債務の隠蔽 | 未記載の債務が発覚し、売却価格が大幅に減額 |

| シナジー過大評価 | 買収後、想定した利益が得られず巨額赤字 (例:三洋電機のパナソニック売却) |

| デューデリ不足 | 買収対象企業の財務不正を見逃し、多額の損失 (例:東芝のウエスチングハウス買収) |

| 従業員の反発 | 説明なしで売却を進めた結果、古参社員が退職し取引先が離脱 |

失敗を避けるための対策

法人売却の交渉を成功させ、無事に最終契約の締結をさせるためには、事前に以下に挙げる対策をすることで思考の可能性が高まります。

- 専門家が早期から関与する

- リスクを徹底的に洗い出し可視化する

- 関係各所と綿密なコミュニケーションをとりながら進める

- 条件を柔軟に設定する

法人の売却を検討した場合、できるだけ早くM&A仲介会社などの専門家に相談・契約をしましょう。

初期段階から関与してもらうことで、目的や計画にブレがないようアドバイスをしてもらうことができます。

また、売却で生じる可能性のあるリスクを洗い出し、可視化させることも必要です。

例えばステークホルダーからの不安、自社に対する評価の低下などさまざまなリスクが想定できます。

売り手側の経営者は、競業避止義務※3のリスクにも注意が必要です。

その他に、関係各所と綿密なコミュニケーションを取ることで、売却後のPMIをスムーズに行えるでしょう。

最後に、売却条件を柔軟に設定することも法人売却の失敗を避けるために欠かせないポイントといえます。

交渉では、売却企業価値の食い違いや売却後の体制に関する意見の相違が生じる場合があります。

アドバイザーとも相談したうえで、柔軟な対応ができる条件設定を行いましょう。

※3:会社売却後の一定期間、売却した経営者は同業の事業に携わることができない。

まとめ

法人売却はM&Aの手法の一つとして、後継者不足の解消や悪化した経営状況からの脱却など、さまざまな目的で行われています。

しかし、法人売却を成功させるためには、入念な事前準備・適切な条件での交渉が必要不可欠です。

そのため、法人売却に関する知識や経験がない場合、失敗に終わるケースも少なくありません。

「法人売却を考えているけど、何が必要かわからない」「企業価値の算出方法がわからない」といった悩みをお持ちの経営者の方は、まずはM&Aベストパートナーズへご相談ください。

私たちM&Aベストパートナーズは、これまで数多くのM&Aを成功に導いてきた豊富な実績がございます。

各業界に精通した専任アドバイザーが丁寧にヒアリングさせていただき、法人売却を成功させるためのお手伝いをさせていただきます。