日本には自動車や精密機器、電子部品などの製造を手掛ける企業が数多くあり、優れた技術やノウハウをもっています。

しかし、昨今では深刻化する人手不足や経営者の高齢化、グローバル化などに伴い、厳しい経営環境を改善するためにM&Aに踏み切る企業も増えています。

そこで本記事では、製造業におけるM&Aの現状と注意点、M&Aによって経営の立て直しに成功した企業の事例をご紹介します。

↓ こちらから知りたい情報へ移動できます ↓

製造業とM&Aの現状

製造業は日本の基幹産業であり、戦後の高度経済成長期を支えてきました。

しかし、近年では人手不足の深刻化や後継者不足、グローバル化に伴うビジネス環境の変化などにより経営が悪化する企業も増えています。

倒産や廃業に追い込まれる企業がある一方で、生き残りの道を模索した結果、M&Aという手段に踏み切る企業も少なくありません。

ある民間企業の調査によると、2023年に製造業を対象としたM&Aは240件と過去10年間で最多となっており、増加傾向にあることが分かります。

製造業を取り巻く厳しい経営環境はこれからも続いていくため、今後はさらにM&Aの需要が高まっていくと考えられます。

製造業でM&Aを行うメリット

製造業においてM&Aを行うメリットは以下のとおりです。

技術力・生産設備の獲得

製造業におけるM&Aの大きなメリットの一つは、売り手企業が持っている技術力や生産設備を獲得できることです。

本来、技術力は長年の経験とノウハウによって培われるものですが、M&Aによって企業を買収できれば短期間で優れた技術力が手に入り、企業としての競争力も高まります。

また、工場や生産設備も合わせて取得することにより、生産ラインを一から構築する手間やコストを削減でき、迅速に事業をスタートすることもできるでしょう。

新市場への迅速な参入

製造業が安定した事業を継続していくためには、材料を調達する仕入先や製品を納入する取引先を確保しておく必要があります。

また、新たに製造業へ参入する場合は一から市場を開拓していかなければならず、企業にとっては大きなハードルとなるでしょう。

M&Aによって実績のある企業を買収・統合できれば、すでに市場で確立した取引先やネットワークを活用できるため、新市場への参入がしやすくなります。

人材不足の解消

製造業では現場を支える技術者や熟練の作業者が不可欠ですが、人手不足に伴い人材の獲得競争は激しさを増しています。

十分なノウハウと経験をもった優秀な人材を採用するには多くのコストと時間を要しますが、M&Aによって既存の企業を買収できれば、採用・育成の手間を大幅に削減できます。

製造業のM&Aに用いられるスキーム

M&Aによって企業を買収・統合するためにはさまざまな手法があります。

製造業を対象としたM&Aで用いられることの多い5つのスキームをご紹介します。

株式譲渡

株式譲渡は、売り手企業の株式を買い手企業に売却することで経営権を引き継ぐスキームです。買い手企業は基本的に株式の対価を現金で支払います。

株式譲渡は企業の資産をそのまま引き継ぐため、買収後の経営統合が比較的スムーズに行えることからM&Aにおいて多く用いられます。

ただし、株式譲渡では資産だけでなく負債もそのまま引き継ぐことになるため、特に経営状態が悪化している企業の買収にあたっては慎重な判断が求められます。

事業譲渡

事業譲渡とは、売り手企業の特定の事業を切り離して買い手企業へ譲渡するスキームです。株式譲渡と同様、対価は現金によって支払われます。

一方、株式譲渡と異なる点としては、売り手企業が持つ資産や負債などを個別に指定して譲渡できる点です。

複数の事業を経営している企業において、特定の事業のみを引き継ぎたい場合に適した方法といえますが、個別の契約変更が求められるため株式譲渡に比べると手続きが複雑になりがちです。

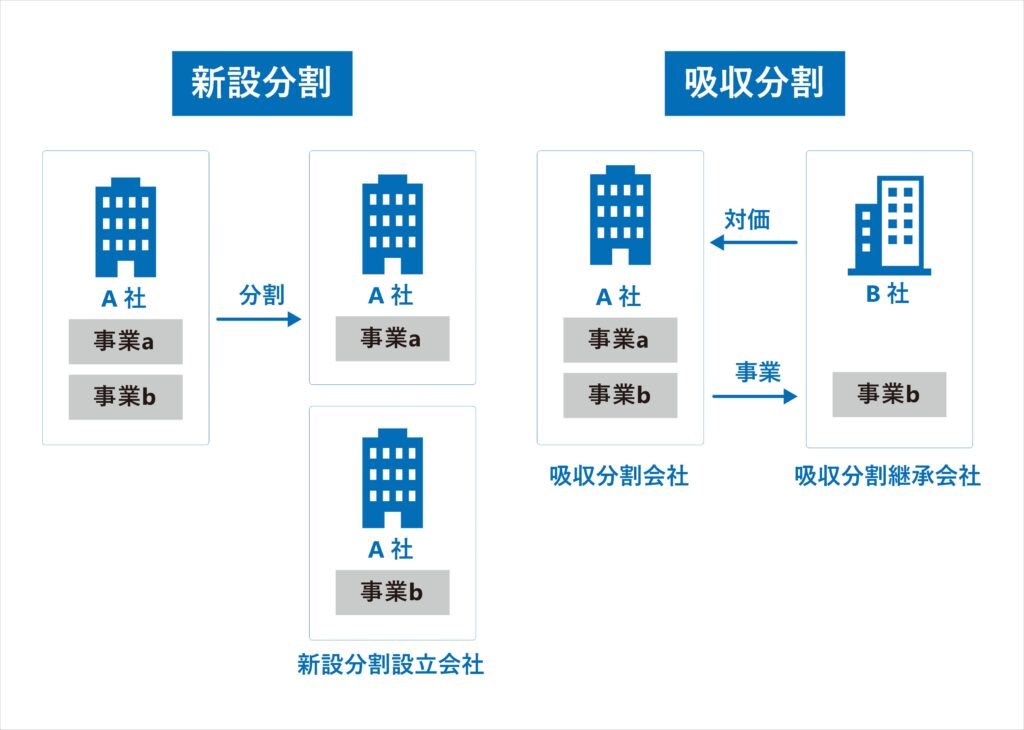

会社分割

会社分割とは、売り手企業の一部の部門のみを買い手企業が取得するスキームです。

買い手である既存の企業が事業を承継する「吸収分割」と、新設会社を設立し事業を承継させる「新設分割」という2つのスキームが存在します。

会社分割は特定事業のみを引き継ぎたい場合や、負債などのリスクの切り離しを図りたい場合に有効な方法といえるでしょう。

株式交換

株式交換とは、買い手企業に対し売り手企業の株式を譲渡し、その対価として買い手企業の株式が交付されるスキームで、主に売り手企業を完全子会社化したい場合に選択されます。

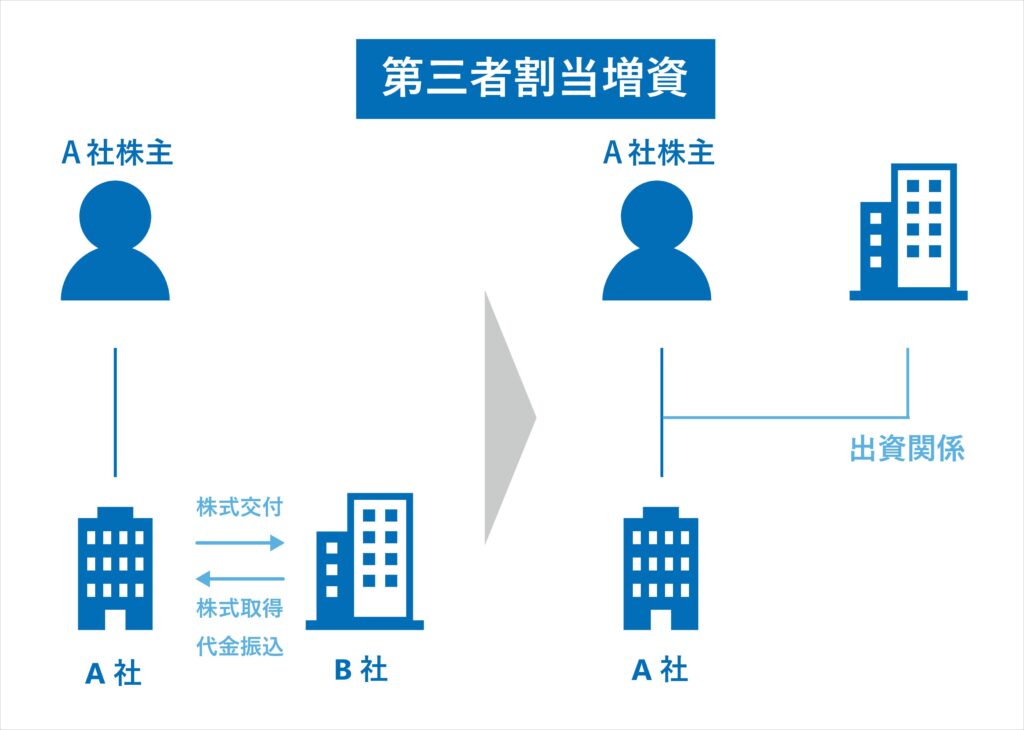

第三者割当増資

第三者割当増資とは、売り手企業が新たに発行した株式を買い手企業に引き受けてもらうスキームです。

新株引受ともよばれるこの方法は、買い手企業が売り手企業に資本参加し経営権を取得することができます。

売り手企業は資本を増強できるため、事業拡大や財務状況の改善、あるいは他社による買収を防ぐ目的としても活用できます。

製造業界特有のM&Aにおける注意点

M&Aによって自社を高く買い取ってもらうためには、どういったポイントに注意しなければならないのでしょうか。製造業界特有の注意点を3つご紹介します。

技術・設備が評価される

製造業の企業価値を大きく左右するポイントとして挙げられるのが、売り手企業が保有している技術力や設備です。

たとえば、他社がもっていない独自技術や特許の有無は大きな評価ポイントとなるでしょう。

また、しっかりとメンテナンスが行き届いた生産設備や先進的な設備をもっている場合には、それらも査定においてプラスに働く可能性が高いです。

品質管理体制が厳しくチェックされる

製造業にとってもうひとつ重要なポイントとして挙げられるのが品質管理体制です。

品質管理体制が不十分だと不良品の発生率が高まり、顧客からのクレーム対応や返品処理に追われるばかりでなく事業そのものの収益低下にもつながっていきます。

そのため、M&Aにあたっては品質管理のプロセスやISOなどの認証の取得状況も厳しくチェックされます。

環境規制や安全基準を遵守しているかが重要視される

製造業は環境負荷や安全面における規制が厳しい業界です。

そのため、M&Aにあたっては法令や業界が定める環境規制に則って事業を行っているかや、労働安全衛生基準をしっかり遵守しているかが重視されます。

違反が認められた場合、買い手企業にとっては将来的なリスクやペナルティが発生する可能性があるため、M&Aの交渉そのものが決裂する可能性も出てくるでしょう。

製造業のM&A成約事例を紹介

M&Aで従業員の雇用や事業拡大を目指す

後継者に悩むスプリンクラーヘッド製造業。M&Aを経て体制変更なく事業の拡大を目指す。

アイエススプリンクラー株式会社は、スプリンクラーヘッドや関連機器の設計・製造を手掛ける企業です。

代表の久保慶晃氏は、後継者不在の課題からM&Aを検討し、当社アドバイザリーの石田の支援を受け、ポエック株式会社との交渉を進めました。

2024年7月に譲渡契約を締結し、従業員の雇用維持や事業拡大を目指しています。

久保氏は、ポエック社の会長の人柄や事業に対する熱意に共感し、今後も引き続き会社運営に携わる意向を示しています。

100チームからよさこい衣装の製作依頼が殺到するアパレル工房。M&Aでさらなる発展を目指す。

有限会社スージーパーカーは1988年に設立されたアパレル工房で、特に「YOSAKOIソーラン祭り」の衣装製作で高い評価を得ています。

代表の荒井三明氏は、高齢による体力の限界を感じ、事業継続のためM&Aを検討しました。

当社アドバイザリーの石橋の支援を受け、株式会社ラ・コロールとの交渉を進め、2024年3月に譲渡契約を締結しました。

荒井氏は、ラ・コロールの殿本社長の人柄や事業への熱意に共感し、今後もバックアップを続ける意向を示しています。

目標だった100億円企業を超え、その先へ。父の立ち上げた製作所からコンピュータ、ドローン事業まで

株式会社東光ホールディングスは、85年の歴史を持つ企業で、鉄工業やコンピュータサービス、保険など多岐にわたる事業を展開しています。

代表の虻川東雄氏は、後継者問題や事業のさらなる成長を目指し、M&Aを検討しました。当社アドバイザリーの黒田の支援を受け、譲受企業との交渉を進め、2024年に譲渡契約を締結。

虻川氏は、譲受企業の多角的な事業展開や明確な行動計画に信頼を寄せ、今後も「創造と挑戦」の精神を持ち続け、さらなる発展を目指しています。

お互いの得意分野を活かして相乗効果を狙う、製造業のM&A。強力なタッグで新しい分野にチャレンジ。

株式会社双葉製作所は、1952年に創業し、アルミ鋳造技術を基盤にウレタン発泡金型の製造を手掛ける老舗企業です。

代表取締役の松岡裕巳氏は、後継者不在の課題からM&Aを検討し、当社アドバイザリーの石田の支援を受けました。

交渉の結果、福岡県北九州市に本社を置く株式会社戸畑製作所との間で、2023年12月に譲渡契約を締結しました。

松岡氏は、戸畑製作所の松本敏治社長の人柄や企業姿勢に共感し、今後も事業の相乗効果を期待しています。

「社長と部長の人間性」に触れて決断したM&A。さらなる年商拡大に期待

株式会社河合光機は、静岡県浜松市に本社を構え、ワイヤーハーネス加工や自動車部品の製造を主な事業としています。

1994年の創業以来、複数の企業を子会社化し、年商規模を拡大してきました。代表取締役の河合博士氏は、父から受け継いだ同社を経営し、さらなる成長と従業員の雇用継続を目指してM&Aを検討。

当社アドバイザリーの松川が支援し、社長と部長の人間性に惹かれた企業との交渉を進め、譲渡契約を締結しました。

河合氏は、新体制のもとでの事業拡大と従業員の待遇改善に期待を寄せています。

3代続く盤製造の事業拡大、継承M&Aが最適な選択肢に

松栄電機株式会社は、1941年に創業し、配電盤や分電盤の製造を手掛ける老舗企業です。

3代目社長の新堀英世氏は、後継者不在や事業拡大の必要性から、M&Aを検討しました。

当社アドバイザリーの石田が支援し、同業で規模の大きい企業との交渉を進め、2022年5月に譲渡契約を締結。

新堀氏は、譲渡後も常務として1年間在籍し、営業統括を担当しました。その後、任期満了で退任し、第二の人生に向けて新たな道を歩み始めています。

改善ではなく改革を推進する、「非連続的な成長」を求めて。

保安道路企画株式会社は、1974年に横浜で創業し、道路の区画線工事や案内標識工事を手掛けてきました。

2000年、取引先の営業担当者であった森健太郎氏が同社を買い受け、社長に就任しました。森氏は、アメリカ製の視線誘導標「ポストフレックス」を国内に導入し、2003年に販売を開始。

この製品は高い復元力と低価格が評価され、国土交通省や地方公共団体に広く採用されました。さらに、2012年にはテレビ番組「ほこ×たて」に最強のポールとして出演し、翌年にはグッドデザイン賞を受賞。

その後も、伸縮式の「パックコーン」や耐久性の高い「レボコーン」など、独自の商品開発を続け、業界トップシェアの企業へと成長しました。

しかし、技術の進歩や顧客ニーズの多様化に対応するため、森氏は「非連続的な成長」を求め、M&Aを検討し始めます。

当社アドバイザリーの齋藤の支援を受け、独立系プライベート・エクイティ投資ファンド運用会社であるいわかぜキャピタル株式会社との交渉を進め、2020年12月に譲渡契約を締結しました。

森氏は、いわかぜキャピタルの代表取締役社長である植田兼司氏の人柄や経営方針に共感し、今後も共同代表として新たな事業の柱を立てることを目標としています。

まとめ

近年、製造業界では厳しい経営を強いられる企業が増えており、生き残りをかけてM&Aを選択するケースが少なくありません。

日本には優れた技術とノウハウをもった製造業の企業が数多くあり、好条件で買収が決まることもあります。

売り手企業にとってはM&Aを機に経営体制や財務状況が改善され、経営の立て直しを図れる可能性もあるでしょう。

ただし、製造業のM&Aにおいては品質管理体制や環境規制、労働環境などが厳しくチェックされることが多いため、あらためて自社の状況を確認し必要な対策を立てておくことも大切です。