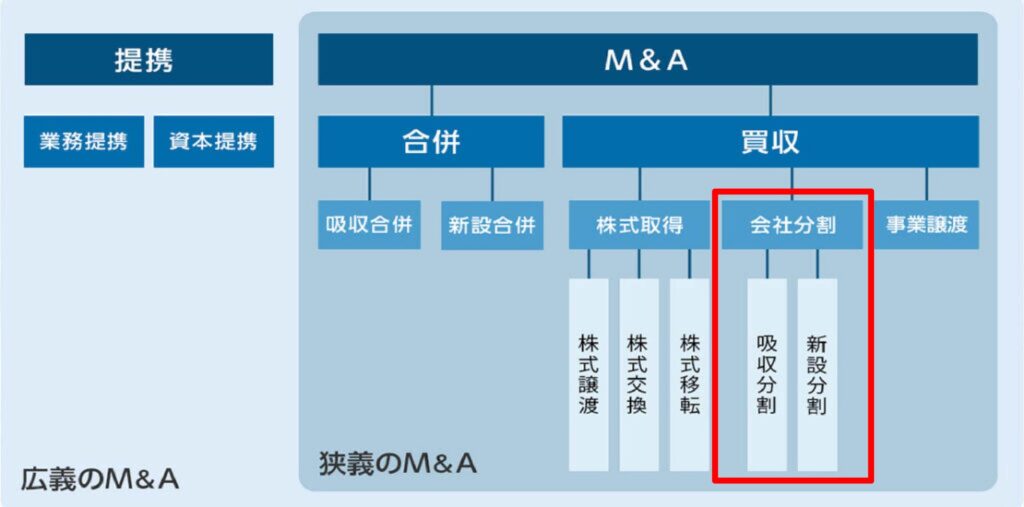

企業再編やM&A戦略を検討するうえで、有効な選択肢のひとつが「会社分割」です。

会社分割には「新設分割」と「吸収分割」の2つの方法があり、適切な方法を選択することで組織の再編やリスク回避を目指すことができます。

そこで本記事では、会社分割の基本的な仕組みや事業譲渡との違い、メリット・デメリットを詳しく解説するのでぜひ参考にしてください。

↓ こちらから知りたい情報へ移動できます ↓

目次

会社分割とは?

会社分割とは、企業が持つ事業の一部またはすべてを他の企業へ承継させるM&Aの手法の一つです。

組織再編の一環として実施されることが多く、経営資源を効率的に再配置することができます。そのため、抜本的な経営の立て直しや、成長戦略の実現を目指す際に有効です。

会社分割には、大きく分けて「吸収分割」と「新設分割」の2種類があります。

それぞれ詳しく解説します。

新設分割

新設分割とは、既存の企業が持つ特定の事業を切り離して新たに設立した会社に承継させる手法です。

この方法では、事業の再編や経営の効率化を図る際に有効であり、不要なリスクの切り離しや組織のスリム化などを目的として実施されます。

とくに、赤字事業や生産性の低い部門を分離し、収益性の高い本体企業を守る戦略として用いられることが多いです。

新設分割は、さらに「分割型新設分割」と「分社型新設分割」の2つに分類されます。

分割型新設分割は新たに設立される会社の株式を元の会社の株主に割り当てる一方で、分社型新設分割は元の会社自体が新会社の株式を保有します。

なお、新設により設立される企業を「新設分割設立会社」、その事業を切り離す元の企業は「新設分割会社」と呼ばれます。

吸収分割

吸収分割は、特定の事業を既存の他社に承継させる手法です。

会社を新設する必要がないため、スピーディーに再編を進めることが可能です。

M&Aの一環として選択されることも多く、経営資源の再配置やグループ再編を目的とするなど、幅広い場面で活用されています。

また、承継会社の株式を対価とすることができるため現金を用意する必要がなく、資金負担を抑えながら再編を進めることも可能です。

吸収分割は「分割型吸収分割(人的吸収分割)」と「分社型吸収分割(物的吸収分割)」の2種類に分類されます。

分割型吸収分割は分割会社の株主に対して株式を交付する一方で、分社型吸収分割は分割会社自体が株式を取得する方法です。

会社分割と事業譲渡の違い

会社分割と事業譲渡はどちらも事業の一部またはすべてを他の企業へ引き継ぐ手法ですが、その仕組みや手続きには大きな違いがあります。

最大の違いは「権利義務の承継方法」です。

会社分割では、効力発生日をもって対象となる事業に関する権利義務が、包括的に承継会社へ自動的に引き継がれます。これを「包括承継」と呼び、個別の契約ごとに移転手続きを行う必要がありません。

一方、事業譲渡では「個別承継」が原則となり、譲渡対象の契約や資産、負債ごとに承継手続きを行う必要があります。

会社分割は一括で権利義務を承継できますが、事業譲渡では契約ごとに個別の同意が必要となるため、手続きの煩雑さに違いがあります。

そのため、スピーディーかつ効率的な再編を目指す場合は会社分割の方が実務上の負担が軽く済むというメリットがあります。

また、買収対価の支払い方法にも違いがあります。

会社分割の場合は、自社の株式を対価として交付することが一般的ですが、事業譲渡では現金での支払いが基本です。

そのため、資金負担の少ない再編を目指す場合は会社分割の方が適しているといえます。

会社分割のメリット

会社分割は、多様な手法の中から最適なものを選ぶことで柔軟に課題を解決することができます。

会社分割の主なメリットを解説します。

他のM&A手法に比べてシンプル&税金の負担が軽い

会社分割は、他のM&Aと比べて手続きがシンプルで、税務面でも有利な点が多いことが特徴です。

包括承継をすることで契約や資産の移転手続きを個別に行う必要がなく、煩雑さが大幅に軽減されます。

さらに、企業の組織再編とみなされるため譲渡対価が発生しても消費税の課税対象になりません。

また、買い手企業は現金を用意する必要がなく、新株を発行することで対価を支払えるためコストを抑えて実施できます。

特定の部門を切り離して売却(購入)できる

また、特定の部門だけを選んで売却または購入できることも大きなメリットです。

合併のように会社全体を移転させるわけではなく、対象となる事業に係る権利義務のみを切り離すことができるため、柔軟な組織再編を実現できます。

たとえば、業績の良い部門を分割して他社へ売却して不採算部門のみを清算するなど、経営状況や戦略に応じた対応が可能です。

このようなメリットは買い手企業にとっても魅力的で、必要な機能や市場価値のある資産だけを取得することでコストを抑える買取が可能です。

倒産リスクを低くすることができる

前日した2つメリットは、倒産リスクの低減にもつながります。

ひとつの企業が多くの事業を抱えると、不採算事業の赤字が他の健全な事業に大きな悪影響をおよぼすことは少なくありません。

しかし、事業単位での分社化を行うことで経営資源の集中やリスクの分散が実現できます。たとえば、業績不振の部門を切り離すことで、残された本体事業の財務健全性を保つことができます。

また、会社分割によって経営のスリム化が進むと意思決定の迅速化や業務の効率化も図ることができます。

これによって企業全体の収益力が高まり、経営基盤が安定することで将来的な倒産リスクを抑える効果も期待できるようになります。

会社分割のデメリット

会社分割にはメリットが多い一方で、デメリットもあるため注意が必要です。

税務・財務の手続きが面倒

会社分割の手続き自体はシンプルですが、税務・財務面においては手続きが非常に複雑というデメリットがあります。

とくに税務上は、「適格分割」と「非適格分割」という2つの区分が存在し、それぞれで課税の有無や処理方法が大きく異なります。

誤った判断をすると、思わぬ税負担が発生するおそれもあるため、慎重な対応が求められます。

また、財務上の処理も複雑になりがちで、分割対象の資産・負債の評価や承継関係の明確化など多くの作業が必要です。

これらのことから、会社分割を行う際は弁護士や公認会計士、税理士などの専門家のサポートを受けながら進めることが重要です。

簿外債務を引き継ぐ恐れがある

簿外債務(ぼがいさいむ)とは、企業の財務諸表や会計帳簿に記載されていない負債のことを指します。

会社分割では、個々の契約や債務を個別に精査して承継するわけではなく、対象事業にかかる権利義務を包括的に引き継ぎます。

そのため、簿外債務を見落としやすく、その存在を知らないまま承継してしまうケースが少なくありません。

事前に確認できなかった簿外債務が後から発覚すると、買い手企業の経営や財務に大きな悪影響を与えるリスクが生じます。

経営体制が不安定になるリスクがある

会社分割の手続きを実行している期間、経営体制が一時的に不安定になる可能性があります。

たとえば、PMIによる人事制度の見直しやシステムの統合などが求められ、現場に大きな負担がかかり混乱が生じるリスクがあります。

文化が異なる企業同士で統合が行われる場合は、経営判断や業務の進行がスムーズに進まなくなる可能性も考えられます。

こうした、簿外債務や企業文化の違いによる障害といったリスクを回避するためには、事前に十分なデューデリジェンス(対象事業の財務状況や人員構成、契約関係などを多角的に調査・分析するプロセス)を入念に行うことが重要です。

潜在的な問題を把握し、適切な統合計画を策定することが重要です。

まとめ

会社分割は、事業再編や成長戦略の一環として活用されるM&A手法のひとつです。

その具体的な手法には新設分割と吸収分割があり、どちらも特定の部門だけを切り離して承継できる柔軟性と、税務面や手続き面でのメリットがあります。

一方で、簿外債務の見落としや経営体制の混乱といったリスクも存在するため、専門的な知識をもとにした事前の準備が欠かせません。

M&Aベストパートナーズでは、会社分割を含む企業再編に精通した専任アドバイザーが、最適な方法をご提案させていただきます。

「会社分割を検討しているけど、どの手法がよいかわからない」「組織再編をスムーズにやりたいけど手続きがわからない」といったお悩みの方は、ぜひお気軽にM&Aベストパートナーズへご相談ください。