M&Aにおけるアーンアウトでは、具体的な目標や基準を取引契約時に定めることで、双方の調整をスムーズに進められます。

そのため、近年ではこのアーンアウト条項を含むM&Aが急増中です。

本記事では、アーンアウトの基礎知識や適用する際のポイントなどについて詳しく解説します。

目次

M&Aにおけるアーンアウトとは

M&Aのアーンアウトとは、企業の統合における対価の支払いを分割払いで行う契約方式を指します。

通常、取引クロージング時には対価が一括して支払われるのが一般的です。

しかし、アーンアウトでは一部の対価のみが支払われます。その後、事前に定められた業績や目標の達成度によって追加で支払われます。

アーンアウトにおける達成度の指標は、以下の通りです。

- 売上高の達成度

- 純利益の達成度

- キャッシュフローの達成度

これらの指標は、統合後の企業の実績やパフォーマンスを評価するための基準として使用されます。達成度に応じて追加の対価が支払われることで、双方の利害がバランスよく考慮され、取引の成功に向けたモチベーションが生れるでしょう。

アーンアウトは、リスクの分散や統合後の成果の最大化に向けた戦略の一環として、M&A取引によく活用されています。

M&Aにおけるアーンアウトのメリット・デメリット

M&Aにおける、アーンアウトのメリットとデメリットについて、気になる人も多いのではないでしょうか。

以下では、買い手側・売り手側の双方の視点でアーンアウトを実施するメリットとデメリットを解説します。

買い手の場合

買い手が得られるメリットは、一括払いを回避できることです。

これにより、M&A失敗のリスクを低減できるでしょう。一括払いのケースでは、対象企業の実際の業績や価値が予測と異なる場合、買い手は大きな損失を被る可能性があります。

しかし、アーンアウトの場合は、成果が一定基準を達成すれば追加の支払いが行われるため、リスクを分散できる利点があります。

一方で、支払いが後ろ倒しになるため、あとで資金不足に陥る可能性があることがデメリットといえるでしょう。

特に、追加の支払いが発生する場合、事前の資金計画が重要です。十分な資金を確保せずに取引を進めると、支払いが困難になるリスクがあります。そのため、買い手はリスクの低減だけでなく、適切な資金計画も行うことが不可欠です。

このことから、アーンアウトの利点を最大限に活かすには、慎重な取引の計画と実行が必要といえるでしょう。

売り手の場合

売り手が得られるメリットは、成果の達成度によって追加で得られる報酬が増えることです。

先述した通り、売り手は買い手が設定した目標を達成することで追加報酬を得られます。そのため、積極的に成果を追求する動機となり得るでしょう。

一方で、注意すべき点もあります。一括支払いと比べて、追加報酬の受け取りが遅くなるため、売り手は十分な資金を確保しておく必要があります。

これは、目標達成によって得られる対価は、一定の条件を満たすまで支払われないため、その間の資金繰りを考慮する必要があるためです。

さらに、目標未達であれば、追加報酬を受け取れない場合があります。そのため、売り手は、目標達成に向けて十分な努力を行う必要があるでしょう。

追加報酬を受け取るためにも、計画的な戦略や効果的な運営が重要です。

M&Aにおけるアーンアウトの会計処理

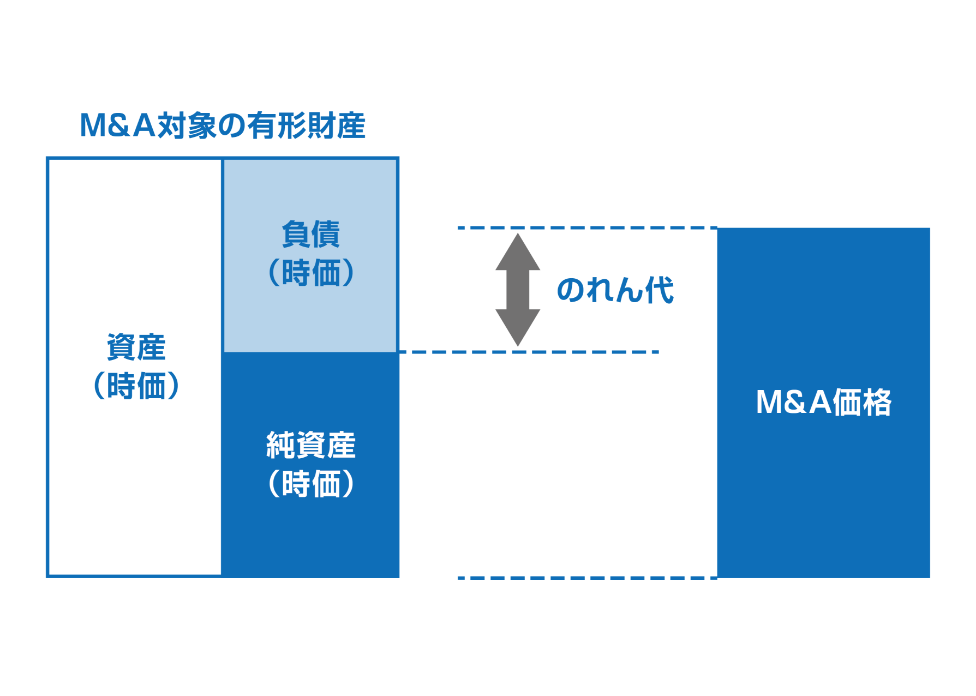

「のれん」の取扱いは、日本国内と国際の会計基準によって異なっており、これはアーンアウト契約にも影響を及ぼします。

M&Aにおける「のれん」とは、売り手企業(買収される企業)の実際の買収額が、本来の価値である時価純資産よりも高い場合に生じる追加の金額を指します。

売り手企業の価値は、現在の資産額から負債額を差し引いた「時価純資産」です。のれんは、買収価格と時価純資産の差額を示します。

のれんについて、詳細を詳しく知りたい人は、以下記事をご一読ください。

関連記事:M&Aの「のれん」とは?基礎知識から計算方法、仕訳、会計処理、注意点について

日本の会計基準の場合

日本の会計基準の場合、アーンアウト条項の導入により、不確定要素が発生するため注意しましょう。

具体的には、買収対象企業の評価額が目標の達成度によって変動するため、追加支払いの金額が確定するまで会計処理を延期します。こうすることで、追加支払いの発生時期を明確にし、不確定要素を解消できるでしょう。

これは、買収契約の条件が達成されるまでの間、会計上の取扱いが待機状態にあることを示します。

この手法によって、買収価格の正確な決定が後回しになるため、売り手と買い手の双方にとって公正な取引環境を確保できるでしょう。

国際会計基準(IFRS)の場合

国際会計基準(IFRS)に基づく場合、アーンアウト契約による追加支払いの変動分は「のれん」として認識されません。

したがって、追加支払いの変動が起きないため、M&Aの契約段階で会計処理が行われます。

ただし、目標未達の場合、追加支払いが行われない状況において、その分は純損益として計上しなければなりません。

この規定により、買収契約の条件が明確になる前に、特定の金額を会計上で確定させることが求められます。

この方法により、国際的な取引における会計処理が標準化されるため、透明性が高められるでしょう。

M&Aでアーンアウトを適用する場合のポイント

ここからは、M&Aにおける、アーンアウトを適用する際のポイントを「買い手側」「売り手側」「共通する内容」の3つに分けて、それぞれ解説します。

【買い手】目標値の妥当性をしっかり確認する

M&Aにおいてアーンアウトを適用する際に、買い手にとって重要となるポイントは、「目標値の妥当性を確認する」ことです。

これは、売り手が容易に達成できそうな目標を設定して追加報酬を増やそうとするケースがあるためです。

そのため、買い手は目標値の妥当性を慎重に確認する必要があります。目標値の妥当性を検討することで、公正な条件での取引を実現し、リスクを最小限に抑えられるでしょう。

【売り手】不利にならない条件を取り決める

M&Aにおいてアーンアウトを適用する際に、売り手にとって重要となるポイントは、「不利にならない条件を契約時に取り決める」ことです。

これは、買い手は目標未達であれば追加支払いが不要になるので、一部の不正行為や改ざんが行われる可能性があるためです。

これを防ぐため、売り手は契約時に改ざんを禁止するといった、自身が不利にならない条件を確立することが必要でしょう。

これにより、公平な条件での取引が実現し、売り手の利益が守られます。

【共通】M&Aの専門家からアドバイスを受ける

M&Aにおいてアーンアウトを適用する際は、専門家の助言を得ることが重要といえるでしょう。

これは、アーンアウト条項を含むM&Aの交渉は、通常の取引よりも手間がかかりやすいケースがあるためです。

専門家は豊富な経験と知識を有しているため、交渉のポイントやリスクを的確に指摘してくれます。専門家の助言を得ることで、交渉をスムーズに進め、双方にとって有利な条件での取引が実現するでしょう。

M&Aの成功に向けて、専門家のサポートを活用することでリスクを最小限に抑え、効果的な取引が行えます。

まとめ

アーンアウトは、日本では馴染みが薄いですが、米国や国際的なM&Aではよく用いられる言葉です。

アーンアウトはメリットだけでなくデメリットも存在するため、円滑に契約を締結するためにも、正しく理解しておきましょう。

M&Aにおけるアーンアウトに関して不安な場合は、M&A・事業継承の実績が豊富な「M&Aベストパートナーズ」へお気軽にご相談ください。