企業買収や合併といったM&Aを検討する際、売り手企業の企業価値の評価やその後の会計処理に「のれん代」は欠かすことのできない要素です。

一方で、2025年より「のれん償却が不要」となる動きが活発化しています。

そこで本記事では、M&Aにおける「のれん代」の概要や会計処理とあわせて、償却を不要とする動きが活発化した背景などについて詳しく解説します。

↓ こちらから知りたい情報へ移動できます ↓

目次

M&Aにおける「のれん代」とは

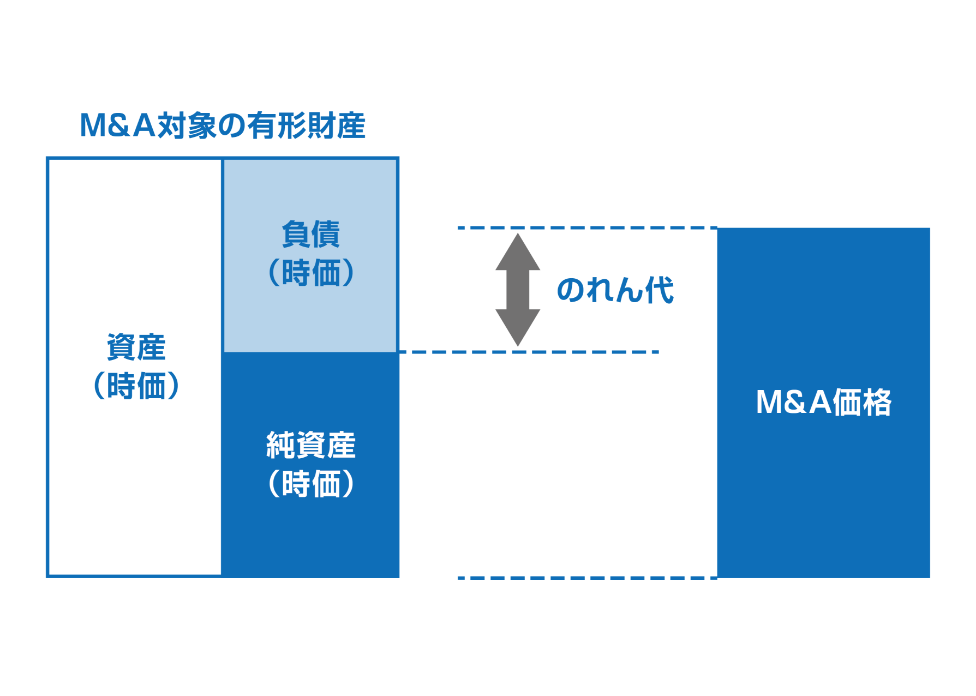

M&Aにおける「のれん代」とは、売り手企業(買収される企業)の純資産よりも高い金額で買収した際の差額を指します。

通常、企業価値は純資産で見られがちですが、M&Aにおいては純資産だけでなく将来性やブランド力、技術力などをベースに総合的に評価します。

この純資産以外の無形資産に対する上乗せ額が、「のれん代」となります。

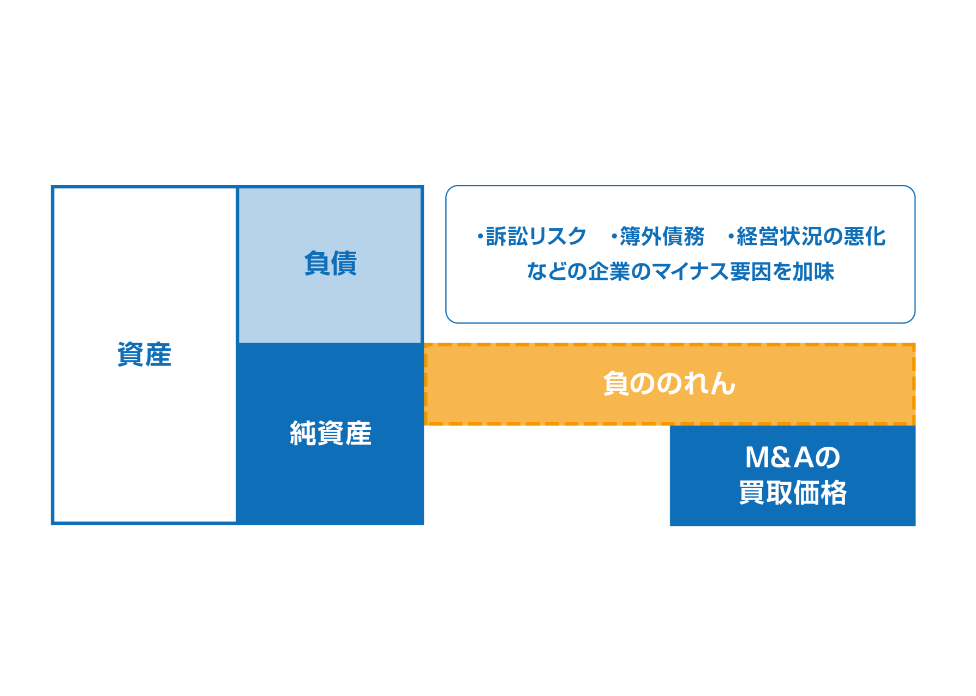

一方で、純資産よりも低く評価を行う「負ののれん代」も存在します。

負ののれんは、訴訟のリスクや簿外債務、経営状況の悪化などマイナス要因がある場合に生じます。

M&Aにおける企業価値の評価では、企業のプラス面だけでなくマイナス面も買収金額に反映されると理解しておくとよいでしょう。

M&Aにおける「のれん代」のメリット・デメリット

M&Aをする際に「のれん代」を設定する場合、メリット・デメリットを理解しておかなければ思わぬトラブルに発展する可能性があり、注意が必要です。

売り手企業と買い手企業、それぞれの視点から見たメリット・デメリットを解説します。

【買い手企業側】のれん代のメリット・デメリット

買い手企業が「のれん代」を上乗せすることで、財務上のメリットが得られる可能性があります。

例えば、株主や金融機関、投資家といったステークホルダーから「価値の高い企業を取得した」という評価を得ることで、その後の資金調達がしやすくなるでしょう。

一方で、のれんによって買収金額が高くなるため、予定していた金額以上の買収資金を調達しなければならないといったデメリットがあります。

また、買収後に期待した収益を上げられないことが判明すると、のれんの価値は低下します。

その結果として、経営陣の判断ミスと評価されるリスクが生じます。

【売り手企業】のれん代のメリット・デメリット

のれんによって買収金額が増額されることは、売り手企業にとって大きなメリットです。

純資産以上の価格で売却できた場合は客観的にも高い評価が受けやすくなり、資金調達や新規取引などで恩恵を受けやすくなるでしょう。

ただし、のれんを買収金額にプラスする買い手企業は、売り手企業に高い収益性を期待しています。

そのため、傘下に入った後には買い手企業からの要求が厳しくなりやすいです。

売却後に期待ほどの収益を上げられなかった場合、のれんの価値が低下するリスクもあります。

M&Aにおける「のれん代」の計算方法

M&Aにおける「のれん代」の計算方法は、「インカムアプローチ」「マーケットアプローチ」「コストアプローチ」の3種類があります。

計算方法によって算出金額は変わるため、複数の手法によって総合的に買収金額を決定することが一般的です。

それぞれの計算方法について詳しく解説します。

インカムアプローチによる「のれん代」の計算

「インカムアプローチ」は、将来的に見込まれる収益(インカム)に基づいて買収金額を決定する方法です。

買収した企業の収益が低下した場合、買い手企業は「のれん代」を損失した形となります。

そのため、将来の収益性が見込める企業ほど買収金額を高く計算できるインカムアプローチは合理的な計算方法といえるでしょう。

インカムアプローチの手法としては、キャッシュフローの予測額を用いる「DCF法」、株主配当金の予測額を用いる「配当還元法」などが代表的です。

マーケットアプローチによる「のれん代」の計算

「マーケットアプローチ」は、M&A市場の相場や前例に基づいて買収金額を決定する方法です。

目標としているM&Aと類似する市場取引を参考にすることで、より客観的な買収金額を計算できます。

ただし、市場の安定性が低かったり、意図的な操作が行われたりする場合は正確な計算が難しいため注意が必要です。

マーケットアプローチの手法としては、上場企業の株価から株主の価値を計算する「市場株価法」、類似する企業の価値と比較する「類似会社比較法」などが代表的です。

コストアプローチによる「のれん代」の計算

「コストアプローチ」は、売り手企業の資産や負債に基づいて買収金額を決定する方法です。

貸借対照表の記載を参照するため、マーケットアプローチと同様に客観性は高いといえます。

ただし、この方法では企業の将来予測が加味されないため、「のれん」を前提とした計算には適しません。

コストアプローチの手法としては、帳簿価格を用いる「簿価純資産法」、資産・負債を時価で再評価する「時価純資産法」などが代表的です。

M&Aにおける「のれん代」の仕訳事例

会計処理は、企業単体の決算書である「個別財務諸表」、親会社・子会社の決算書をまとめた「連結財務諸表」の2種類が用いられます。

ただし、売り手企業をどのように買い手企業へ統合するかで、各財務諸表への「のれん」の計上方法が異なります。

そこで「時価純資産700万円(資産1,000万円、負債300万円)のA社をB社が800万円で買収する」ケースを前提として、「子会社化する場合」と「吸収する場合」に分けて解説します。

売り手企業を子会社化する場合

「株式譲渡」や「株式交換」といったM&A手法を用いることで、A社を子会社化することができます。

この場合、買い手企業であるB社は連結財務諸表へ「のれん」の計上が必要です。

| 連結財務諸表 | |||

| 借方 | 貸方 | ||

| 純資産 | 700 | 子会社株式 | 800 |

| のれん | 100 | ||

一方で、個別財務諸表には計上しません。

| 個別財務諸表 | |||

| 借方 | 貸方 | ||

| 子会社株式 | 800 | 現預金 | 800 |

売り手企業を吸収する場合

「合併」や「事業譲渡」といったM&A手法を用いることで、B社は売り手企業であるA社を吸収することが可能です。

この場合、A社の法人格は消滅してB社へと統合されるため、吸収する側となるB社は、個別財務諸表への「のれん」の計上が必要です。

| 個別財務諸表 | |||

| 借方 | 貸方 | ||

| 資産 | 1000 | 負債 | 300 |

| のれん | 100 | 現預金 | 800 |

また、子会社化とは異なり吸収の場合は個別財務諸表・連結財務諸表それぞれに計上する必要があります。

連結財務諸表への計上は、個別財務諸表と同額を計上すれば問題ありません。

日本における「のれん代」の会計処理

日本の会計基準では、M&Aにおける「のれん」の会計処理にあたって以下の2点を押さえておくことが必要です。

それぞれ詳しく解説します。

20年以内に「のれんの償却」を行う

日本の会計基準では、原則として20年以内に「のれんの償却」を行うように定められています。

償却期限は定められているものの、具体的に何年以内でのれんを償却するかは企業ごとの判断に委ねられているので、M&Aの買収に費やした資金を回収できる見込み期間を基準に考えるとよいでしょう。

また、償却する金額の決め方としては、毎年一定額を償却する「定額法」を適用することが一般的です。

例えば、500万円の「のれん」を定額法により5年で償却する場合、1年あたり100万円を5年間にわたり計上します。

なお、「負ののれん」は特別利益として一括計上するため、償却処理の必要はありません。

「のれんの未償却残高」は減損処理の対象となる

のれんを完全に償却し終わるまでは、未償却残高(未計上の費用)が残ります。

のれんの未償却残高は、「減損処理」の対象となるため注意が必要です。

具体的には、キャッシュフローにおいて赤字が連続した場合や、資産価値が大幅に低下した場合など、将来予想されるキャッシュフローの総額が帳簿価額を下回っていれば、減損処理が必要です。

この場合、現実的に回収できる資金まで「のれん」の価値を下げて、減損分を計上します。

例えば、未償却で100万円の「のれん」の価値が70万円に下がった場合、30万円の損失計上が必要です。

M&Aにおける「のれん代」の注意点

M&Aにおける「のれん」には、会計や税務の面で3つの注意点があります。

日本の会計基準と国際会計基準で会計処理が異なる

日本独自の会計基準では、20年以内の償却や減損処理などが定められています。

しかし、会計基準には「国際会計基準(IFRS)」も存在し、海外企業とのM&Aを行う際は会計処理が異なるため注意が必要です。

| 日本の会計基準 | 国際会計基準(IFRS) |

| ・のれんは20年以内での償却が必要 ・減損テスト(後述)は不要 ・資金回収が困難な場合は減損する | ・のれんの定期的な償却は不要 ・毎年の減損テストが必要 ・減損テストの結果に応じて減損する |

税務上は5年での「のれんの償却」が必要

前述の通り、日本の会計基準においては20年以内での「のれんの償却」が必要です。

一方で、税務上の「のれん」は5年での償却と定められており、会計と税務では扱いが異なるため注意しましょう。

組織再編行為(合併や譲渡など)によって移転した企業の時価純資産よりも、交付された対価が多かった場合の差額を「資産調整勘定」と呼び、課税対象となります。

ただし、のれんが必ずしも課税されるわけではなく、M&Aのやり方によって異なります。

複数の要件を満たして「適格組織再編」と認定されれば、資産調整勘定には課税されません。

一方で、要件を満たせないと「非適格組織再編」として課税対象となります。

減損処理によって大幅な企業価値低下を招くリスクがある

のれんの減損は、処理する金額によっては企業価値を大幅に低下させる可能性があるため、そのリスクを理解しておく必要があります。

具体例として、大手電機メーカーがM&Aの買収に失敗し、2,500億円を超える多額の減損損失を計上する事態となりました。

同社は原子力関係の海外企業を子会社化しましたが、東日本大震災の影響やグループ会社の財務状況悪化が響いています。

このように、M&Aの買収に失敗すれば「のれん」の減損が発生し、企業価値が大きく下がってしまいます。

こうした事態を防ぐには、相手企業のリスク調査(デューデリジェンス)の徹底や、適切なM&A戦略の策定が不可欠です。

しかし、その実現には専門知識が欠かせないため、不安があればM&Aの専門家に相談しましょう。

今後は「のれん代」の償却が不要になる動きがある

政府の規制改革推進会議は、2025年5月の答申にのれん償却を不要とする内容を盛り込み、具体的な検討が進められています。

この検討では「のれんを償却しない」、もしくは「償却するかどうかを選択できる」といった方向性で制度改正の検討がされています。

背景には、以下のようなことが挙げられます。

- 国際会計基準(IFRS)との整合性をとるため

- のれんの価値を定量化することが困難なため

- 企業の会計上の負担を軽減するため

- 期ごとに減損テストを実施する方向にシフトしているため

のれん償却に関する制度改正があった場合、営業利益の維持や積極的なM&Aの実施、シンプルな会計処理といったメリットがあるため、今後の動向に注目です。

まとめ

M&Aにおける「のれん」とは、売り手企業の無形資産にも価値を付帯することで両社の企業価値を高めるメリットがあります。

一方で、計算方法や会計処理、税務上の扱いには多くのルールがあるため、事前の理解が必要です。

また、のれんには企業価値の低下を招くリスクもあり、対策として徹底したデューデリジェンスの実施や適切なM&A戦略の構築が必要で、専門家によるサポートが必要不可欠といえます。

私たちM&Aベストパートナーズは、M&Aのプロとして企業間のマッチングから徹底したデューデリジェンス、M&A後のPMI(経営統合プロセス)のお手伝いをさせていただきます。

適切な企業価値の評価による最適なM&Aを模索している方は、ぜひM&Aベストパートナーズまでご相談ください。