近年では、さまざまな業界でM&Aが活発に行われており、その手法の一つに吸収合併があります。

本記事では、吸収合併の概要やメリット・デメリットについて解説していきます。

また、吸収合併の手続きの流れについても紹介するので、M&Aのどの手法が適しているかお悩みの方はぜひ参考にしてください。

↓ こちらから知りたい情報へ移動できます ↓

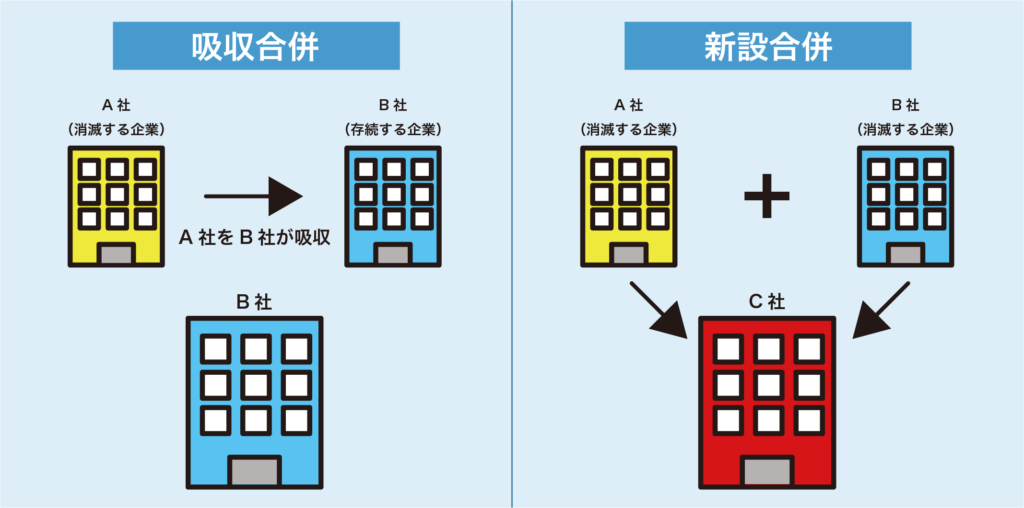

吸収合併の定義と新設合併との違い

はじめに、吸収合併の定義、そして同じ合併に分類される新設合併との違いを解説します。

吸収合併は、存続会社と消滅会社が存在します。

存続会社が消滅会社の事業や資産の全てを吸収し、その移管によって消滅会社は法人格を失います。

大規模な会社が小規模の会社を吸収するのが一般的で、親会社が子会社を吸収するケースや子会社同士で吸収合併を行うケースなどもあります。

吸収合併と新設合併の違い

新設合併は、吸収合併と同じく二つ以上の会社が合併しますが、大きく異なる点は新しい会社を設立することです。

新設合併後では新しく設立し、設立された会社に関連する会社全てが事業や資産を移管し、すべての会社は法人格を失います。

新設合併は、新たな会社を設立するため登記免許税が必要になり、許認可の再取得や引き継ぎ手続きも行う必要があります。

吸収合併のメリット

吸収合併によって得られるメリットをご紹介します。

包括的に承継ができる

吸収合併では、消滅会社(吸収される側)の権利義務を包括的に引き継ぎます。

そのため、契約関係の変更や許認可の再取得といった手間が省け、スピード感のある手続きが可能です。

経営資源の一本化によるシナジー効果

異なる企業が築き上げてきた技術やノウハウ、人材といった経営資源を統合することで、相乗効果の創出が期待できます。

税務上の優遇措置が得られる

消滅会社に繰越欠損金があった場合、的確合併と呼ばれる税法上の要件を満たした合併であれば、存続会社は将来の利益と相殺することで節税効果が期待できます。

ブランド力の向上

自社よりも知名度の高い会社と一体になることで、相手企業の高いブランド力や信用度を活かし、自社ブランドの知名度も引き上げられる可能性があります。

吸収合併のデメリット

吸収合併を検討している場合、メリットだけでなくデメリットも把握しておくことが大切です。

組織内の混乱が起こる可能性がある

異なる風土の企業が一つとなるため、合併後の統合が噛み合わなかった場合、業務プロセスや業務に対する価値観の違いなどから混乱が生じる可能性があります。

人材流出のリスクが生じる

新たな人員配置や評価制度に不満が生じた場合、納得できすに退職者が出る可能性があります。

これまで培ってきた豊富な知識やノウハウを持った人材の流出は、企業にとって大きな損失となります。

のれん代の償却が必要

吸収合併によってのれん代が発生した場合、会計上償却する必要があり、利益を圧迫するリスクが生じます。

しかし、2025年に「会計を定期的に処理をしないように制度変更を行う動きがる」といった報道がされており、今後はのれん代の償却が不要になる可能性があります。

簿外債務や訴訟リスクも引き継ぐ可能性がある

吸収合併は包括的に消滅会社を引き継ぐため、引き継ぎ内容には債務も含まれます。

そのため、例えばデューデリジェンスが不十分だった場合は合併後に簿外債務が発覚するリスクがあります。

その他にも、訴訟問題を抱えている場合は存続会社が引き継ぐことで企業イメージを損なう可能性があるので注意が必要です。

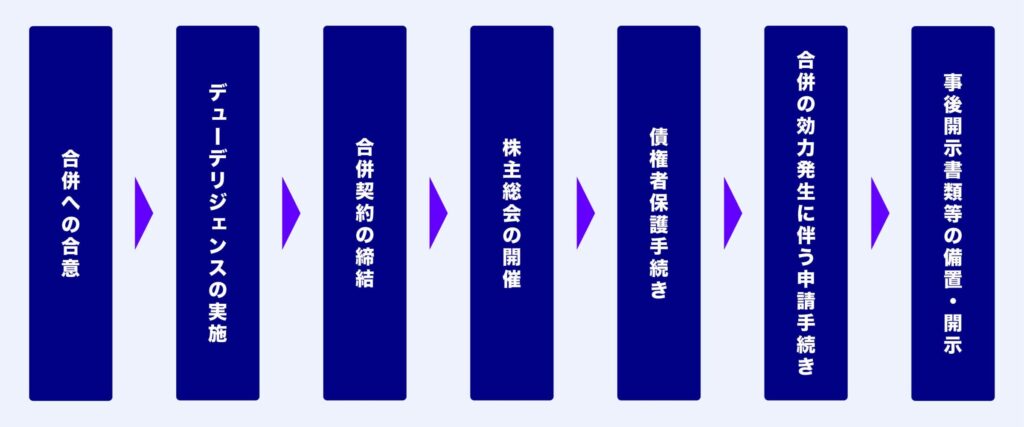

吸収合併の手続きの流れ

吸収合併は、以下の流れで行われることが一般的です。

合併への合意

はじめに、合併に関わる企業同士が方針や条件などについて協議を行い、基本合意をした段階で具体的な手続きへと進みます。

なお、基本合意では基本行為書の締結のほかに、必要に応じてNDA(秘密保持契約)も取り交わす場合があります。

デューデリジェンスの実施

デューデリジェンスでは、相手企業の会計や法務、税務、人事といった実態を調査します。

このデューデリジェンスを入念に行うことで、潜在的なリスク(負債、簿外債務、訴訟など)を把握することができます。

合併契約の締結

デューデリジェンスによって吸収合併に関わるすべての企業が合意できたら、合併契約の締結を行います。

契約の締結をする際は事前に取締役会による承認が必要です。また、契約書には以下のような内容を記載します。

- 吸収合併の目的

- 合併に伴う対価(株式や債券、現金など)

- 合併の効力発生日 など

株主総会の開催

合併契約の締結後、株主総会を開催し、契約内容について承認を得ることが必要です。

この承認は特別決議となりますが、簡易合併や略式合併の場合は株主総会による承認が不要な場合があります。

債権者保護手続き

債権者保護手続きでは吸収合併の旨を官報で公告し、必要に応じて債権者へ個別に催告を行います。

合併の効力発生に伴う申請手続き

合併契約に記載された効力発生日を迎えたら、消滅会社の権利義務が存続会社に承継されます。

事後開示書類等の開示・備置

吸収合併の効力発生日に遅れることなく、事後開示書類を本店に備置します。

事後開示書類は、効力発生日から6か月間を経過するまで備えることが定められています。

まとめ

吸収合併は、包括できな引き継ぎができるメリットがある一方で、簿外債務や訴訟も引き継ぐリスクも潜んでいます。

リスクを回避してスムーズな吸収合併をするためには、適切な相手企業の選定や徹底したデューデリジェンスが不可欠です。

しかし、これらを行うためにはM&Aに関する知識やノウハウが必要があり、専門家への相談がおすすめです。

吸収合併を成功させ、さまざまなシナジー効果を創出したいとお考えの方は、まずはお気軽にM&Aベストパートナーズへご連絡ください。

豊富な知識と経験を持つ専任アドバイザーが、吸収合併を成功させるためのお手伝いをさせていただきます。