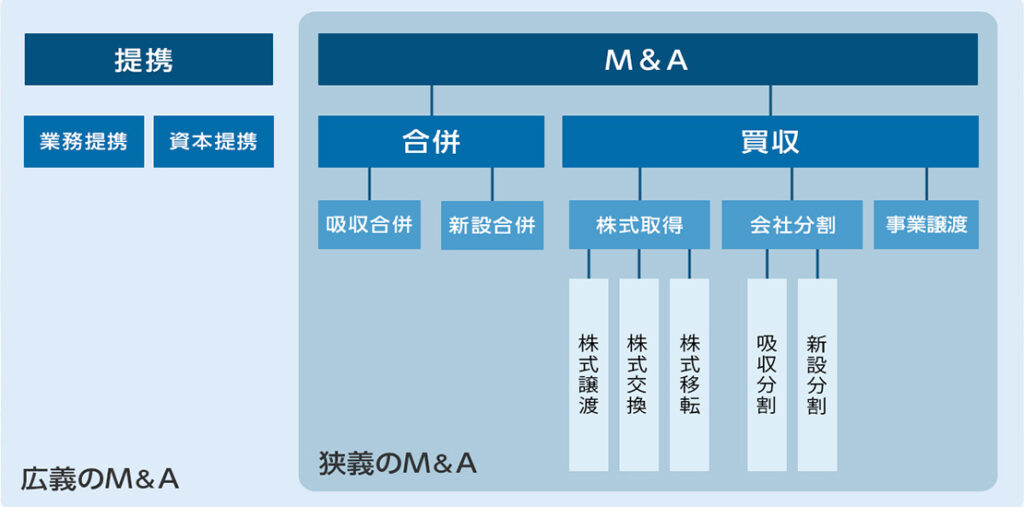

さまざまな手法のあるM&Aに、会社分割というものがあります。

図のように、会社分割は「吸収分割」と「新設分割」に分ける考え方が一般的ですが、さらに「分割型分割」と「分社型分割」というものも存在します。

本記事では、「分割型分割」に焦点を当てて、M&Aの専門家が詳しく解説します。

合わせて「分社型分割」との違いも解説するので、会社分割によるM&Aを検討されている経営者の方は、ぜひ自社に合った方法を検討するときの参考にしてください。

↓ こちらから知りたい情報へ移動できます ↓

目次

分割型分割とは?

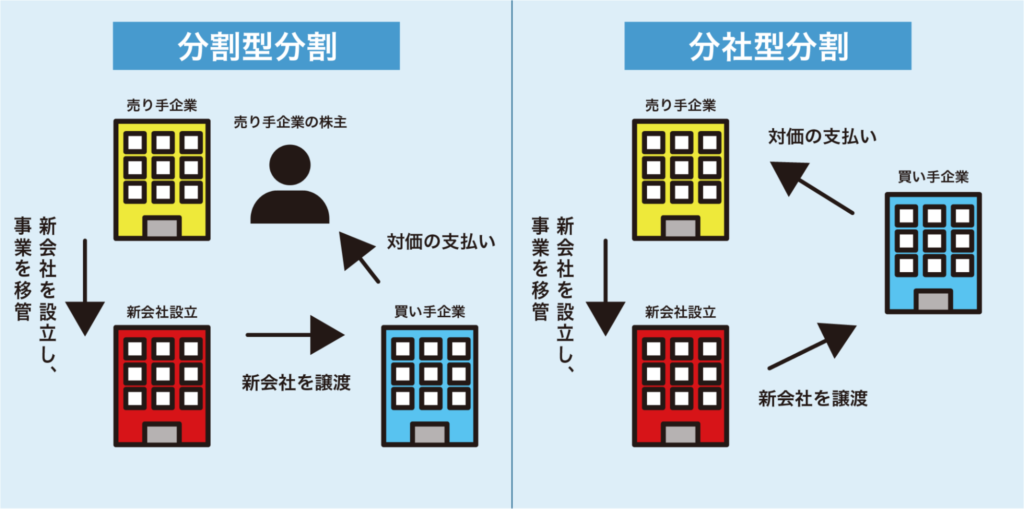

分割型分割の特徴は、承継会社の対価※1を株主が受け取ることです。

事業を譲渡する側の企業(売り手)が設立した分割会社を引き継いだ承継会社(買い手)が支払う対価を、売り手企業ではなく分割会社の株主に割り当てます。

この結果、株主は分割会社だけでなく買い手企業の株主という立場も得ることになります。

※1:分割会社の譲渡における対価は、金銭ではなく株式でのやり取りが一般的

分割型分割が活用される場面

分割型分割は、主に以下のような場面で活用されます。

それぞれの場面を詳しく解説します。

遺産分割の円滑化

遺産分割の場面では、話し合いがまとまらず、スムーズに事業承継が進まないケースは少なくありません。

しかし、分割型分割を活用することで、以下のようなメリットを得ることができます。

- 相続人同士のトラブル防止

- 円滑な事業承継

例えば、被相続人が会社の事業を分割して他の相続人に異なる事業の株式を相続させることで、相続に関するトラブルを回避し、スムーズに事業承継を進めることができます。

事業の選択と集中・グループ再編

分割型分割は、選択した事業を別会社へ分割します。

そのため、別会社は分割された事業に集中して取り組むことが可能になります。

また、分割会社を活用して持株会社(ホールディングス化)をすることで、企業グループの再編を行うことも可能です。

M&Aの準備

不採算事業は残し、収益の出ている事業を分割することで、M&Aに取り組みやすくなります。

この結果、売り手側は売却先を探しやすくなり、買い手側も欲しい事業だけを取得できるでしょう。

また、不採算事業や法的リスクのある事業を分割した場合、順調な事業への影響を低減できるため、M&A時のデューデリジェンス※2を円滑に進めることも可能になります。

※2:対象企業の価値やリスクなどを細かく調査・評価するプロセス

税務対策や株式評価対策

会社分割は、要件を満たし「適格分割」と認められた場合、譲渡損益が繰り延べされます。

「適格分割」と認められるための要件は、以下のような例が挙げられます。

- 分割対価が株式のみである

- 承継資産や負債、従業員などが事業単位で移転される など

また、譲渡損益の繰延べ以外の税務対策として、損益通算ができたり、消費税・法人税などの最適化ができたりするケースもあります。

しかし、要件を満たすことができず、「非適格分割」と判断された場合はこれらの対象とならなくなるため、税務対策を目的とした分割を検討するときは入念なリサーチと準備が必要です。

その他に、分割型分割を行うことで株式評価対策をすることも可能です。

なかでも、以下のような方法によって相続税や贈与税に対する節税対策・株価の引き下げ防止などの効果が期待できます。

- 高評価の資産を分割会社・承継会社へ移管し、対象会社の評価を意図的に圧縮。

対象会社の評価が下がり、相続税や贈与税の軽減効果が期待できる。 - 株価の上昇を妨げている事業を分割し、贈与対象にする。

- 親会社を持株会社化し、子会社の株式を管理。

株式移転や分割と併用することで、株価引き下げ・経営権維持の両立が可能。

分割型分割と分社型分割の違いと覚え方

分割会社には「分割型分割」と「分社型分割」の2種類があります。

似たような名称ですが、対価を受け取る対象や資本関係など、さまざまな面で異なります。

わかりやすく、表にしてそれぞれの違いをご紹介します。

| 比較項目 | 分割型分割(人的分割) | 分社型分割(物的分割) |

|---|---|---|

| 対価の受取先 | 分割会社の株主 | 分割会社 |

| 資本関係 | 分割会社と承継会社は「兄弟会社」関係になる | 分割会社が承継会社の親会社(子会社化)になる |

| 会社法での規定 | 直接の規定はなく、実務上は分社型分割+配当で実現 | 明確な規定がある |

| 税務区分 | 分割型分割は「人的分割」と呼ばれる | 分社型分割は「物的分割」と呼ばれる |

| 株主総会の承認 | 必要(特別決議) | 原則不要(取締役会決議で可能) |

| 会計・税務処理 | 株主にも仕訳が発生し複雑 | 分割会社のみの処理で比較的単純 |

| 代表的な資本構造 | 並列(横の関係) | 親子(縦の関係) |

【端的な違い】

- 分割型分割:「売り手企業の株主が新会社の株式を受け取る」スキームで、分割会社の株主が新会社(承継会社)の株主にもなる

- 分社型分割は「売り手企業自体が新会社の株式を受け取る」スキームで、分割会社が新会社の親会社となる

【覚え方のポイント】

- 「分割型分割=人的分割」:

「人(株主)に株式が渡る」と覚えると区別しやすい - 「分社型分割=物的分割」:

「会社(物)に株式が渡る」と覚えると区別しやすい

分割型分割のメリット・デメリット

分割型分割によるM&Aには、事前に把握しておくべきメリット・デメリットが存在します。

メリット・デメリットをそれぞれ解説します。

分割型分割のメリット

分割型分割を活用することで得られるメリットは、以下のとおりです。

- 現金不要で実行可能

- 契約・資産の包括的承継が容易

- 不採算部門の切り離し(コア業務への集中)

- 経営の効率化・迅速な意思決定

- 税制優遇措置の活用

分割型分割の場合、支払われる対価は株式が一般的で、買い手側企業は現金を使わずに事業を引き継ぐことができます。

また、分割型分割に限らず、会社分割は事業の包括的承継に該当するため、各種契約の締結し直しという手間を省くことが可能です。

その他に、コア業務を新会社へ分割することで業務の集中化が図れたり、経営の効率化や迅速な意思決定・すでにご紹介した税制優遇処置を活用したりできるといったメリットがあります。

分割型分割のデメリット

分割型分割で注意していただきたいデメリットは以下のとおりです。

- 財務・税務手続きが複雑

- 資産・負債の評価や引き継ぎが難しい

- 株式の現金化が困難

- 経営統一性・グループシナジーの低下

- 人材・技術の流出リスク

- 固定費やコストの増加

複数の事業を展開している企業の場合、一部の事業を切り離すことで財務や税務に関する手続きが複雑になる可能性があります。

併せて、分割型分割は事業を包括的に承継するため、資産だけでなく負債も引き継ぐことになりますが、事業の一部に対する評価が必要なため、引き継ぎが難しいといったデメリットもあります。

また、会社分割全般は対価を株式によって支払うため、株式をすぐに現金化できないケースがあります。

その他にも、会社を分割し異なる経営者による運営が原因で経営に統一性が出ない、新たな企業風土が合わず技術の高い人材が退職する、企業規模が大きくなることで固定費やコストが肥大化するといったデメリットもあるので、実行するときは入念な準備が必要です。

分割型分割を進めるときの注意点

分割型分割による事業承継をする場合、注意点を把握しておかなければメリットを最大限に活かすことはできません。

分割型分割を進めるうえで注意していただきたい点をご紹介します。

税制上の「適格要件」を必ず満たすこと

すでにご紹介したとおり、会社分割は「適格分割」と認められて初めて税務対策や、株式評価対策のメリットを得ることが可能になります。

そのため、分割を進める前に「分割対価が株式のみとなっているか」「資産や負債、従業員を事業単位で移転しているか」などの適格要件を確認し、要件を満たした分割になっているかチェックすることが重要です。

不要資産・簿外債務の承継リスク

分割型分割に限らず、会社分割は包括的承継が行われます。

その結果、資産や事業・従業員だけでなく負債も承継することになります。

また、契約締結後に簿外債務が発覚することも少なくありません。

分割型分割によって事業を買い取る側の企業には、最終締結前に徹底したデューデリジェンスを実施することが求められます。

株式の現金化が困難

事業の分割による譲渡の場合、対価は株式で支払われます。

しかし、取得した株式を現金化する場合、証券会社との取引などで時間がかかり、すぐに現金化することが難しいです。

現金による事業再編などを検討する場合は、他の手法も視野に入れた方がよいでしょう。

手続きの複雑さと関係者への周知

事業の一部を分割する分割型分割は、財務や税務に関する手続きなどが複雑になりやすいです。

また、売り手側企業の株主が承継会社の株主にもなるため、ステークホルダーへの事前周知も必要です。

債権者保護手続きが必要

「債権者保護手続き」は、会社の分割によって債権者の権利を守るために義務付けられている法律で、主な目的は以下の2点です。

- 債権者に通知または公告し、異議を申し立てる機会を与える

- 必要に応じて、債務履行や担保提供を行う

同じ分割型分割でも、「新設分割」か「吸収分割」かによって手続きが必要か否かは異なりますが、基本的には必要と理解しておけばイレギュラーにも対応しやすいでしょう。

繰越欠損金の制限がある

会社分割のなかでも、特に分割型分割では租税回避を防ぐ目的で繰越欠損金に厳しい制限が設けられています。

具体的には、承継できる欠損金は分割する事業のみとなります。また、分割後も同一事業を継続して営むことも要件に含まれています。

特に、同族グループ内での分割の場合は形式上問題がないように見えても実際は実態がない場合、認められない可能性があるため注意が必要です。

許認可・ライセンスの再取得が必要な場合がある

分割型分割は包括的承継に該当するため、各種契約をしなおすケースは少ないです。

しかし、行政許認可の多くは「特定の法人」に対して与えられていることがほとんどなため、許認可を受けている事業を承継した場合は再取得が必要になります。

再取得が必要になる可能性が高い許認可は、以下のようなものが挙げられます。

- 建設業許可

- 医療法人認可や診療所開設届

- 一般貨物自動車運送事業許可

- 金融商品取引業登録

- 産業廃棄物収集運搬業許可 など

上記以外にも再取得が必要な許認可やライセンスがあるため、事前に確認しておくことが大切です。

まとめ

事業承継に伴う対価が株式という形式で売り手側企業の株主へ支払われる「分割型分割」は、円滑な遺産分割や税務対策・M&Aの準備段階など、さまざまな場面で活用されています。

しかし、複雑な手続きや税制優遇を受けるための適格要件を満たすなど、専門的な知識とノウハウが必要です。

また、メリットだけでなくデメリットも存在するため、分割型分割を行う場合は専門家によるアドバイスが必要不可欠といえるでしょう。

分割型分割によるメリットを得たいと考えている経営者の方は、まずはお気軽にM&Aベストパートナーズへご相談ください。

M&Aベストパートナーズには、各分野のM&Aにおけるスペシャリストが在籍し、最適な方法のご提案をいたします。

M&Aベストパートナーズの専任アドバイザーが、「分割型分割と他の会社分割のどちらがよいかわからない」「適格分割の要件を満たしているかわからない」といったお悩みを解決するためのサポートをさせていただきます。