M&Aにはさまざまな手法があり、それらは「スキーム」と呼ばれます。それと同時に「ストラクチャー」と呼ばれる場合もあるようです。

結論からいうと、M&Aにおいて両者はほぼ同じ意味を持つ言葉として扱われています。

本記事ではそれぞれの本来持つ意味の違いや、さまざまな種類があるM&Aのスキームを解説していきますので、ぜひ参考にしてみてください。

目次

【結論】M&Aにおけるスキームとストラクチャーは同じ意味

「スキーム」と「ストラクチャー」という二つの言葉の意味は本来異なりますが、冒頭でも述べたように、M&Aが絡む文脈では同じ意味の言葉として扱われています。

具体的には、いずれもM&Aを成功させるための手法や計画といった意味で使用されており、一般的には「スキーム」が多く使用されています。

一方で、手法よりも上位のレイヤーである計画や戦略という意味合いを強く含ませる場合に「ストラクチャー」が使われる場合があるようです。

いずれにせよ、M&Aに関わる話では「スキーム」と「ストラクチャー」はほぼ同じ意味を持つ言葉であると捉えて差し支えないでしょう。

スキームの本来の意味

スキーム(scheme)は、古代ギリシャ語の「σχῆμα」(形や形状を意味する)に由来する言葉です。

時代とともに「計画」や「構造」の意味を持つようになり、現在では「目的を遂行するための枠組み」を指します。

英語の“scheme”には、「計画」「案」「体系」「図式」「枠組み」などの意味があり、ビジネスの文脈では、特定の目標達成に向けた具体的な方法や手順を表す言葉として使用されることが一般的です。

ただし、英語圏では「策略」や「陰謀」といったネガティブな意味合いも持つため、使用には注意が必要です。

ストラクチャーの本来の意味

ストラクチャー(structure)は、英語由来の言葉で、物事の構成や構造を意味します。

この言葉は、ラテン語の「struere」(建てる、組み立てる)に由来しており、幅広い意味で使用されています。

M&Aにおけるスキーム(ストラクチャー)一覧

M&Aにはさまざまな手法があり、売り手や買い手の目的や置かれている状況などによって最適なスキームが検討されます。

ここでは、具体的にどのようなM&Aスキームがあるのか見ていきましょう。

合併

合併とは、複数の会社が一つに統合することを指します。合併には「吸収合併」と「新設合併」という2つのスキームがあります。

吸収合併

吸収合併とは、買い手企業が売り手企業を吸収し、買い手が存続会社として残る形の合併です。

吸収合併では、売り手企業の全ての資産および負債、特許やブランドなどの権利は存続会社に引き継がれます。

売り手企業は消滅しますが、存続会社の法人格や組織はそのまま残るため手続きが比較的簡単で、円滑に統合できる点が大きな魅力・メリットといえるでしょう。

新設合併

新設合併とは、2つ以上の会社が解散したうえで、新たに設立する新会社に統合される形の合併です。

吸収合併では買い手企業の法人格が残りますが、新設合併の場合は全ての会社が消滅し、それぞれの会社の資産および負債、特許やブランドなどの権利が新設会社に引き継がれます。

新設合併では複数の会社が平等な立場として新会社を設立できるため、経営方針や企業文化、組織体制などを一から構築し直すことが可能です。

吸収合併よりも事務的な手続きや申請などが複雑になりがちというデメリットはあるものの、新たな法人格を持つことにより、さまざまな経営課題をリセットし再スタートを図る機会にもなり得るでしょう。

買収

買収には「株式取得」と「会社分割」、「事業譲渡」の3つのスキームがあります。

株式取得

株式取得とは売り手企業の株式を取得することにより、その企業の経営権を得る方法です。株式取得はさらに3つのスキームに細分化されます。

株式譲渡

既存の株主から株式を直接購入する方法が株式譲渡です。

一定割合の株式を購入することで売り手企業の株主としての権利を取得でき、経営権を得られます。

数あるM&Aのスキームの中でも手続きがシンプルで、一連のプロセスを比較的迅速に進められることから多くの企業で用いられています。

株式交換

買い手企業の株式と、売り手企業の全株式を交換する方法が株式交換です。

売り手企業の全ての株式を取得することで、売り手企業は買い手企業の100%小会社となり法人格も存続します。

株式譲渡とは異なり現金を用いないため、買い手企業にとっては資金的な負担を抑えられるメリットがあります。

株式移転

売り手企業の株式を新たに設立する親会社に移転する方法が株式移転です。

株式交換と同様に、売り手企業を子会社とする場合に用いられるケースが多いほか、複数の企業を統合し、新たな持株会社を設立する場合にも用いられることがあります。

“既存の他社に株式を移すわけではない”という部分が株式譲渡との大きな違いになります。

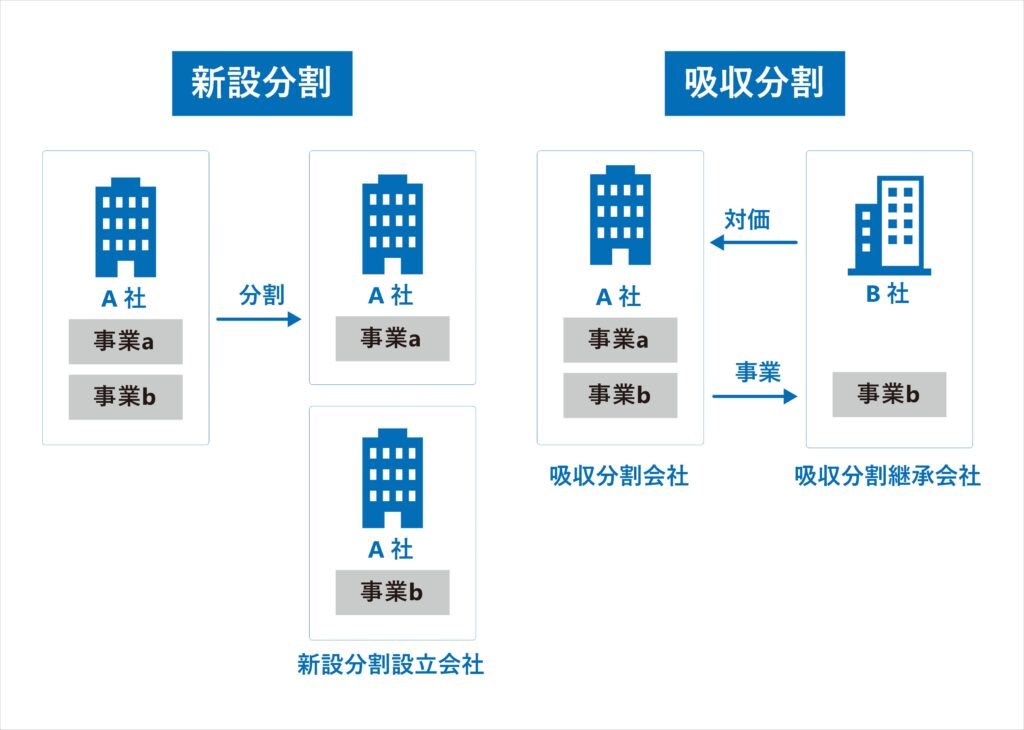

会社分割

会社分割は企業の一部の事業や資産を分離し、新たに設立する会社に承継させる方法であり、「吸収分割」と「新設分割」の2つのスキームがあります。

吸収分割

売り手企業の一部事業を買い手企業に承継させる方法が吸収分割です。

吸収分割では引き継ぐ事業規模に応じて、売り手企業の株式を買い手企業の株主に交付するのが特徴です。

新設分割

既存の会社から事業の一部を分離し、新たに設立する会社に承継させる方法が新設分割です。

吸収分割は既存の会社に事業を承継しますが、新設分割では新たに会社を立ち上げるという違いがあります。

事業譲渡

事業譲渡とは、売り手企業における一部の事業や資産、負債を買い手企業に譲渡する方法です。

たとえば、株式取得の場合は会社全体を買収したり子会社化することになりますが、事業譲渡であれば対象の事業だけを選択的に取得することが可能です。

買い手企業にとっては、負債や事業におけるさまざまなリスクまで引き継ぐことを避けられます。

また、売り手企業にとっては会社を存続させたまま事業の一部のみを売却でき、それによって得た売却益を活用し経営環境を改善できる可能性があります。

ただし、事業譲渡にあたって取締役会や株主総会の承認が必要であり、株式譲渡などに比べると手続きが複雑になる場合があります。

提携

M&Aの厳密な定義としては「合併と買収」という2つのスキームで構成されていますが、広い意味では「提携」もM&Aの一部と捉えることもできます。

提携には大きく分けて「業務提携」と「資本提携」があります。

業務提携

業務提携とは、特定の事業において複数の会社が協力関係を築く方法です。

たとえば、製品開発に関する高度な知見・技術をもった企業同士が業務提携を行うことで、これまでにない画期的な製品を開発できる可能性があるほか、複数の企業が協力して材料や部品を調達することでコストを削減できる可能性もあります。

業務提携は契約期間や提携する内容を自由に設定できるため柔軟性が高く、企業間のニーズに対応しやすい特徴があります。

資本提携

資本提携とは、ある企業が特定の企業に対して出資する、あるいはお互いに株式を持ち合うことで協力関係を築く方法です。

資金を提供するため、業務提携よりもさらに企業間の結びつきを強化し、戦略的なパートナーシップを築くために活用されることが多くあります。

M&Aスキーム別引き継ぐ内容と推奨されるケース

M&Aにはさまざまなスキームが存在することが分かったところで、それぞれ何を引き継ぎ、どのような場合に検討されるのか見ていきましょう。

自社の状況と一番右側の列「選択される状況」を照らし合わせ、どのスキームがマッチするか参考にしてみてください。

なお、本当にどのスキームが最適なのかはM&A仲介会社に相談してみることで、プロの目線からアドバイスをもらえます。

| M&A スキーム | 引き継がれるもの | 選択される状況 | ||

| 合併 | 吸収合併 | 消滅会社の全ての権利義務、資産、負債 | ・シナジー効果を最大化したい場合 ・手続きをシンプルに行いたい場合 | |

| 新設合併 | 全ての消滅会社の権利義務、資産、負債 | ・対等合併を行う場合 ・新しいブランドを立ち上げたい場合 | ||

| 買収 | 株式 取得 | 株式譲渡 | 会社の経営権 | ・迅速に経営権を移転したい場合 ・手続きが簡単な方法を選びたい場合 |

| 株式交換 | 子会社の全株式 | ・完全親子会社関係を構築したい場合 ・現金を使わずに買収したい場合 | ||

| 株式移転 | 既存会社の全株式 | ・複数の企業が同時に持株会社を設立する場合 | ||

| 分割 | 新設分割 | 特定の事業に関する資産、負債、契約 | ・グループ再編を行う場合 ・合弁会社を立ち上げる場合 | |

| 吸収分割 | 特定の事業に関する権利義務 | ・事業の一部を他社に承継させたい場合 ・税務上の優遇措置を受けたい場合 | ||

| 事業譲渡 | 特定の事業、資産、権利義務 | ・簿外債務リスクを回避したい場合 ・事業の選択と集中を推進する場合 | ||

M&Aの枠組みとは異なる企業再編スキーム(ストラクチャー)

事業を畳む際の選択肢としてはM&Aが一般的になってきていますが、この枠組みには当てはまらない方法も存在します。

ここでは、M&Aスキームとは異なる方法で事業を手放し、それによって収益を得る方法をご紹介します。

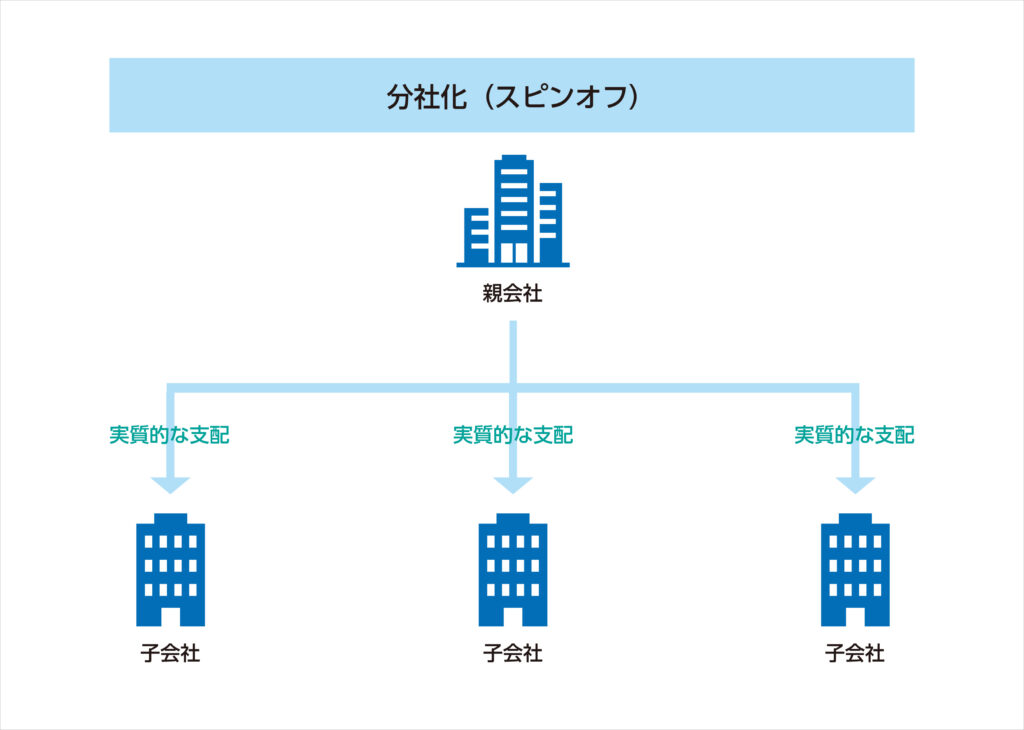

分社化(スピンオフ)

分社化(スピンオフ)とは、会社の一部門や事業を独立させて、新しい会社を設立することです。

家族に例えると、子どもが親元を巣立って新しい家庭を作ることと同じと言えばイメージしやすいのではないでしょうか。

企業が分社化を検討する理由としては、主に以下のようなケースが考えられます。

- その部門や事業に集中して、もっと成長させたいとき

- 親会社とは違う方針で事業を進めたいとき

- その部門の独自性を高めたいとき

親会社のしがらみに縛られなくなるため意思決定のスピード感が高まる一方、支援を受けづらくなり経営の負担が増大しやすい点に注意が必要です。

ライセンス供与

ライセンス供与とは、企業が保有する知的財産権(特許、商標、著作権など)を他社に使用許諾することを指します。

ライセンサー(供与する側)のメリット

- ライセンス料による収入を得られる

- 自社で活用しきれない知的財産を収益化できる

- 技術やブランドの普及が加速する

ライセンシー(供与を受ける側)のメリット

- 既存の技術やブランド力を活用して事業展開できる

- 開発リスクとコストを削減できる

- 新市場への参入障壁を下げられる

ライセンス供与は、適切に活用すれば両者にとって有益な戦略となりますが、供与相手のスキャンダルなどが明らかになれば、多くの場合もう一方にも風評被害が降りかかるでしょう。

供与相手の慎重な選定と契約内容の詳細な検討が必要となる、長期的な視点が不可欠な戦略といえます。

まとめ|M&Aベストパートナーズは最適なスキームを提案します

M&Aベストパートナーズは、製造、建設、不動産、医療・ヘルスケア、物流、ITの6つの業界に特化したM&A仲介会社です。

15,000社を超える豊富な企業ネットワークを活かし、クライアントに最適なシナジーを生み出す企業をマッチングいたします。

当社の強みは、業界に精通した専任アドバイザーによる一貫したサポートと、全国8カ所の支店展開による地方M&Aへの積極的な対応です。

さらに、「着手金0円」「月額報酬0円」の成功報酬型の料金体系を採用しており、多くの企業オーナーが利用しやすい仕組みとなっています。

M&Aのプロセスは約5〜8ヶ月で完了し、単なる成約にとどまらず、その後の成功までサポートすることをお約束します。