「大切に守ってきた会社を解散する」

この判断は、多くの企業経営者にとって非常に苦しい決断です。

本記事では、会社の解散に必要な清算手続きと法律で定められている解散理由について詳しく解説します。

あわせて、大切な会社、そして従業員を守る方法もご紹介するので、苦渋の決断を迫られている経営者の方の参考になれば幸いです。

↓ こちらから知りたい情報へ移動できます ↓

目次

会社の清算手続きとは

会社の清算手続きは、解散後に換価した財産を債権者への返済に充て、残余財産を株主や出資者へ分配する手続き全般を指します。

清算には任意清算と法定清算があり、それぞれの違いは以下のとおりです。

- 任意清算:

存続期間の満了や総社員の同意など、自主的な判断で会社を消滅させるときに使われる清算方法。 - 法定清算:

会社側の任意な方法ではなく、法律に従った方法で財産を処分する清算方法。

「通常清算」と「任意清算」がある。

法定清算に含まれる通常清算と任意清算は、以下のように「負債の全額返済の可否」によって使い分けられます。

| 通常清算 | 十分な資産があり、負債を全額返済できる場合にとられる清算方法 |

| 特別清算 | 債務超過となり、負債を全額返済できない場合にとられる清算方法 |

会社を清算する法律上の理由

会社法第2編の第8章第471条では、会社を清算する理由が明確に定められています。

参考:e-GOV法令検索|会社法(平成十七年法律第八十六号)

定款で定められた存続期間の満了・解散事由の発生

会社の定款に「存続期間を◯◯年とする」といった存続期間が具体的に明記されている場合、会社の設立後規定の期間をもって自動的に解散となります。

株主総会での決議による解散

株主総会において会社の解散が決議された場合、清算手続きが可能となります。

なお、この場合は株主総会において出席した株主の2/3以上の賛成(特別決議)、もしくは株主全員による書面決議が必要です。

その他の法律上の解散

その他の法律上の解散理由として、以下の理由が定められています。

- 合併による法人の消滅

- 破産手続きの開始

- 裁判所による解散命令

- 休眠会社のみなし解散 など

会社清算の基本的な流れ

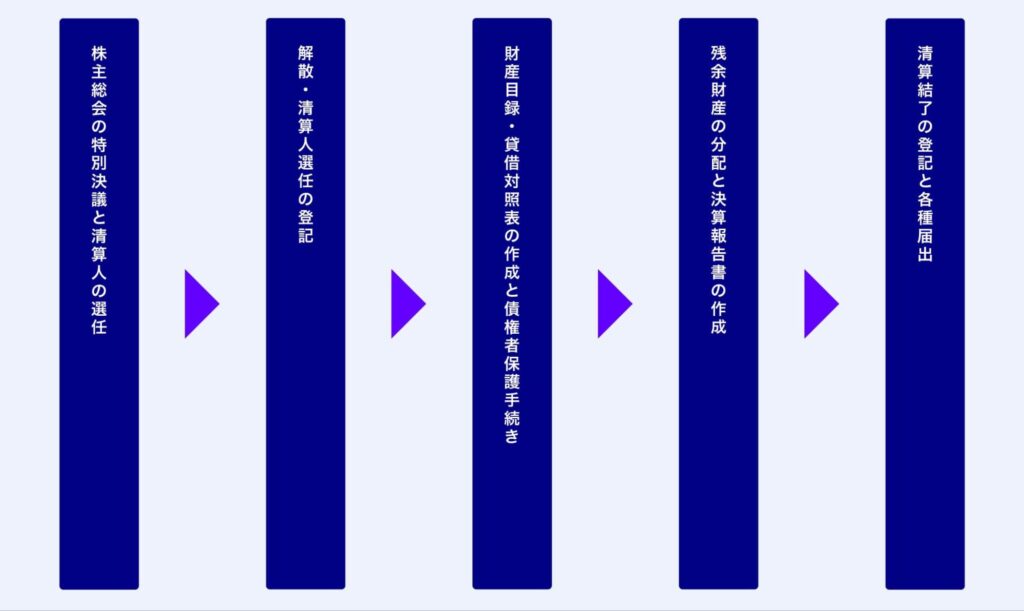

会社清算の基本的な流れは、下図のとおりです。

各プロセスの概要を解説します。

株主総会の特別決議と清算人の選任

会社を解散すると決断した段階で株主総会を開催し、特別決議による承認を受けるとともに、解散後の清算業務を担う清算人の選出を行います。

清算人は、会社の代表取締役が選任されることが一般的です。

解散・清算人選任の登記

解散日から2週間以内に、法務局へ「解散・清算人選任」の登記申請を行います。

なお、この登記申請では株主総会の議事録や定款、登記に必要な登録免許税が必要です。

登記完了後は、速やかに関連機関へ「異動届出書」と「登記事項証明書」による解散の届出を行います。

解散の届出先は税務署や社会保険事務所、労働基準監督署など複数あるので、漏れのないように事前の確認をしておきましょう。

財産目録・貸借対照表の作成と債権者保護手続き

会社の解散に伴い、選出された清算人は会社の財産を調査し、財産目録と対策対照表の作成を遅滞なく行います。

財産目録、そして貸借対照表は、株主総会による承認後は会社へ保存しておくことが必要です。

また、清算人は債権者保護手続きをすることも求められます。

会社の解散に関する事項を債権者へ通知し、一定期間内(2ヶ月以上)に債権を申し出るべき旨の官報公告、そして把握している債権者への個別の催告を行います。

残余財産の分配と決算報告書の作成

清算人は、売掛金といった会社が抱える債権を回収し、買掛金や借入金の返済も行います。

そして、全ての債務返済後に残余財産が発生したときは株主へ分配して清算します。なお、残余財産確定後の1ヶ月以内に税務署への清算確定申告が必要です。

清算事務完了後は決算報告書を作成。株主総会を通じて承認を得ることで会社の法人格は消滅します。

清算結了の登記と各種届出

株主総会による清算事務の承認を受けてから2週間以内に清算結了の登記申請を行い、税務署へ「移動届出書」「登記事項証明書」を提出し、全ての手続きは完了となります。

会社清算にかかる費用と期間

会社清算はさまざまな登記申請をするため、申請ごとに費用が必要となります。

一般的な会社清算にかかる費用と期間を解説します。

必要となる主な費用

会社清算手続きで必要となる主な費用は以下のとおりです。

- 登記関連:41,000円(登録免許税39,000円、清算結了登記2,000円)

- 官報公告費用:約32,000円

- その他諸費用:約5,000円(登記事項証明書、その他諸費用)

また、上記以外に株主総会開催にかかる経費や備品などの雑費、書面の郵送用なども必要となります。

弁護士に依頼した場合の費用

会社清算は法的な手続きが多く、専門家へ依頼することが多いです。

依頼する専門家によって費用に幅はありますが、例えば弁護士へ依頼した場合、「相談料+着手金(50万円前後)+成功報酬」となるケースが多いです。

弁護士以外にも、税理士や司法書士へ依頼することも可能なので、企業規模や予算も考慮したうえで選ぶとよいでしょう。

清算手続きにかかる一般的な期間

会社清算手続きは、官報公告の期間が2ヶ月となっているため、最低でも2ヶ月以上の期間を要します。

企業規模や債務状況によっては数年かかるケースもあるため、スピーディな手続きを求める場合は専門家への依頼が不可欠です。

会社清算時の税務・会計処理のポイント

会社清算時の税務、そして会計処理のポイントを解説します。

解散確定申告の提出

解散確定申告は、会社が解散した時点で事業年度が終了したとみなされるため、解散日までの所得に対する各種税金を納税するために必要です。

提出は、解散の日から2ヶ月以内※1に所轄の税務署へ行い、同時に都道府県や市区町村へ地方税の申告も必要です。

勘定科目内訳明細書や決算書類などが必要となるため、税理士など専門家へ依頼するとスムーズに行えます。

※1:延長申請が認められるケースあり

清算確定申告の提出

清算確定申告は、清算手続きが全て終わり、清算結了日から2ヶ月以内に提出し、資産売却や債務整理など、清算中に発生した利益や損失を申告します。

注意点として、通常の法人とは異なるため欠損金の繰越控除は原則不可となります。

残余財産分配時の税務処理

清算後に残余財産が発生した場合は株主へ分配を行いますが、資本金等を上回る残余財産が発生した場合においては、株主へ分配された財産は「みなし配当」とみなされ課税対象となります。

なお、分配を行う会社側は残余財産分配を「未払配当金」として処理を行ったうえで分配を行いますが、このとき支払う金額は源泉所得税(20.42%)を差し引きます。

解散・清算以外で会社を存続させる方法

長年大切に守ってきた会社、そして会社を支えてくれた従業員のことを想うと、会社の解散・清算は経営者にとって非常に苦しい決断です。

会社の解散、そして清算を検討する前に、M&Aという方法も検討してみてはいかがでしょうか。

M&Aという言葉はネガティブな印象を抱かれがちですが、他企業の力を借りて事業の存続を目指せるだけでなく、大切な従業員の雇用も守ることができる有効な方法です。

会社を存続させ、共に働いてきた従業員の生活を守る手段として、解散以外の選択肢もぜひご検討ください。

まとめ

会社の清算手続きは複雑で費用もかかるなど、多くの負担がかかります。

また、大切な会社、そして従業員の雇用を守れなかったと、将来にわたって後悔をする決断となります。

このような状況を打開する方法として、M&Aを検討してみてはいかがでしょうか。

M&Aには専門的な知識やノウハウだけでなく、自社に合った企業探しなどが必要ですが、成功できれば事業を存続させ、従業員の雇用維持も実現可能です。

会社の解散・清算の前に「まずはM&Aを検討しよう」といったお気持ちのある方は、ぜひM&Aベストパートナーズへご相談ください。

解散という考えに至った経緯や現状を専任アドバイザーが詳しくお伺いし、会社存続に向けた最適なご提案をさせていただきます。