企業戦略の手段として活用されるM&Aの手法のなかでも、複数の企業が対等な立場で新たな企業を設立する新設合併が注目を集めています。

そこで本記事では新設合併の定義、合併で一般的な吸収合併との違いを詳しく解説します。

あわせて、新設合併のメリット・デメリットや実際に設立された新設合併の事例もご紹介します。

↓ こちらから知りたい情報へ移動できます ↓

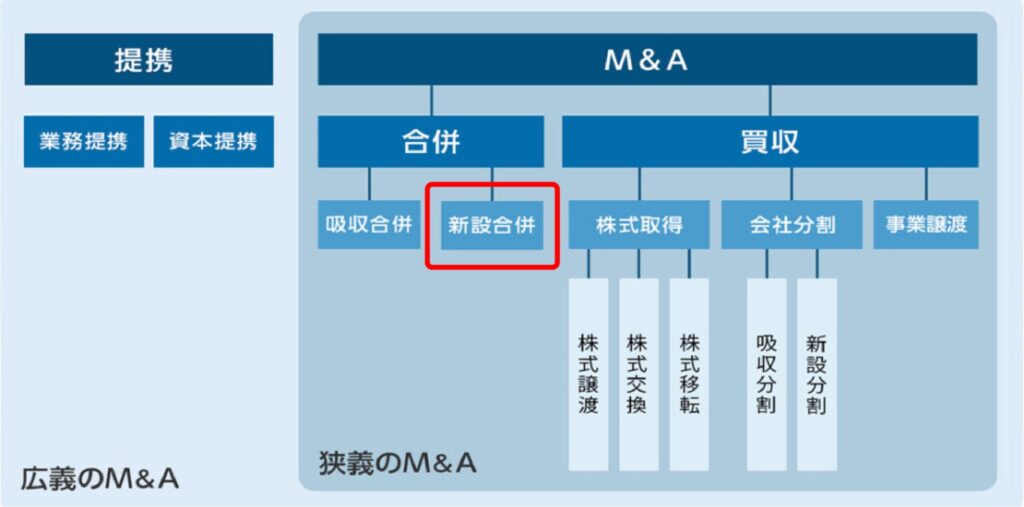

新設合併とは

新設合併とは、合併に関わる企業の全てが法人格を消滅させ、新設する企業へすべての権利や義務などを承継させるM&Aの手法の一つです。

会社法の第2条28号でも、「2つ以上の会社が行う合併であり、合併によって消滅する会社の権利義務のすべてを合併に際して設立する会社に承継させるもの」と具体的に明記されているM&Aの手法です。

吸収合併との違い

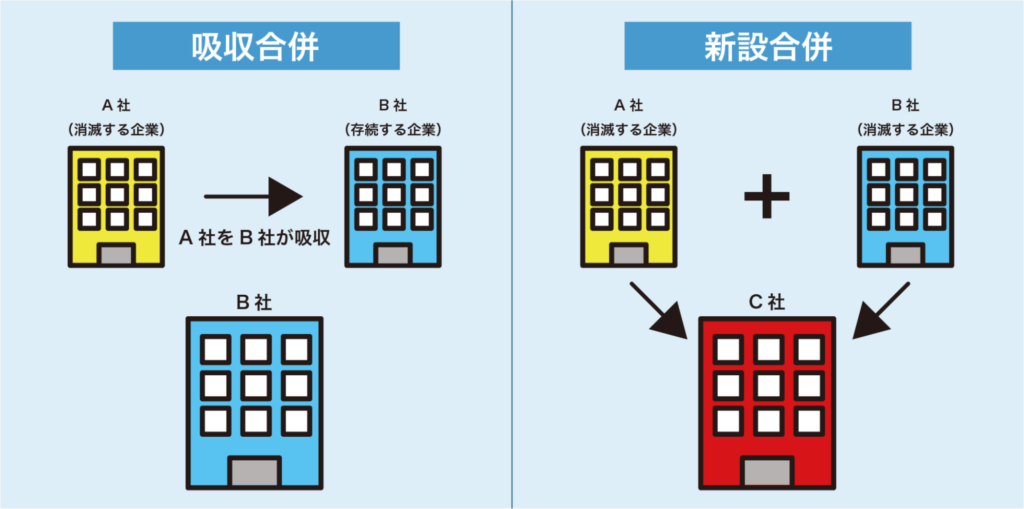

新設合併は、合併のなかでも比較的一般的に行われている吸収合併とは根本的な構造が異なります。

新設合併と吸収合併の主な違いは以下の通りです。

| 新設合併 | 吸収合併 | |

| 法人格の有無 | 合併に関わる全ての法人格が消滅する | 存続企業(吸収する側)の法人格が残る |

| 権利義務 | 新設会社が全ての会社の権利義務を引き継ぐ | 存続企業が引き継ぐ |

| 免許・許認可など | 引き継ぐことができない | 存続企業が引き継ぐことができる |

| 合併に対する対価 | 株式、または社債に限定 | 株式・社債だけでなく現金で支払うことも可能 |

上記のように、同じ合併であっても新設合併と吸収合併には大きな違いがあり、合併をする目的や企業間の規模の違いなどによって選択肢は異なります。

新設合併のメリット

新設合併によって得られる主なメリットは以下のとおりです。

それぞれ詳しく解説します。

対等な合併による公平性の確保

吸収合併の場合、存続企業が相手企業を吸収して法人格を消滅させるため、存続企業のポジションが高くなりやすいです。

一方、新設合併は関連する企業全てが法人格を消滅させるため、対等な合併といえます。

そのため、新設合併では合併後も対等な関係性を築きやすく、取引関係者や株主、金融機関などへよい印象を与えやすくなります。

経営資源の統合とシナジー効果の創出

新設合併に限らず、合併を行うことで重複する業務の統合や、各企業が築いてきた販売網を活かした経営戦略が可能になります。

その結果として、経営資源(資金・ノウハウ・営業力・人材など)の統合による高いシナジー効果の創出が可能です。

特に、新設合併の場合は対等な立場での合併となるため、経営プロセスの統合(PMI)もスムーズに行いやすいといったメリットがあります。

経営模拡大による競争力強化

業界再編や市場競争が激しくなっている昨今、企業にとって経営力の拡大や競争力の強化は重要な課題となっています。

新設後合併を行うことにより企業規模が拡大することで、業務効率の向上やステークホルダーからの信頼度向上が見込め、結果として市場に対する競争力強化が図れることは大きなメリットといえるでしょう。

新設合併のデメリット

新設合併には、メリットだけでなくデメリットも存在します。

メリット・デメリットをしっかり把握することで、「どの方法が自社に適しているか」といった判断もしやすいです。

手続きの煩雑さ・コスト負担

新設合併の場合、新たな会社を設立するためにさまざまな手続き、そしてそれに関わるコストがかかります。

全ての会社の解散・清算登記登記や新たに設立する会社のオフィス契約など、手続きには煩雑なものが多く、それに伴う資金も必要です。

許認可や免許の再取得が必要

吸収合併の場合は存続企業が全ての権利義務、許認可や免許を引き継ぐことができますが、新設合併によって設立された会社が引き継ぐことができるのは権利義務のみとなります。

そのため、免許や許認可については新設された会社によって改めて申請し直す必要があります。

統合プロセスの負担が大きい

新設合併の場合、複数の企業が合併するケースも少なくありません。

そのため、それぞれの会社が持つ人事評価制度や経理処理・業務プロセスなどを統合するため、大きな負担となる場合があります。

しかし、対等な立場による合併のため、入念なPMI計画を検討して専任スタッフを準備することができれば、統合後はスムーズに業務を進められるようになるでしょう。

株主への対価が限定される

吸収合併の場合、合併される側の株主へ支払われる対価は株式や社債、そして現金による支払いが認められています。

しかし、新設合併の場合は株式もしくは社債に限定されます。

現金を要求する株主にとって、このことは大きなデメリットとなります。

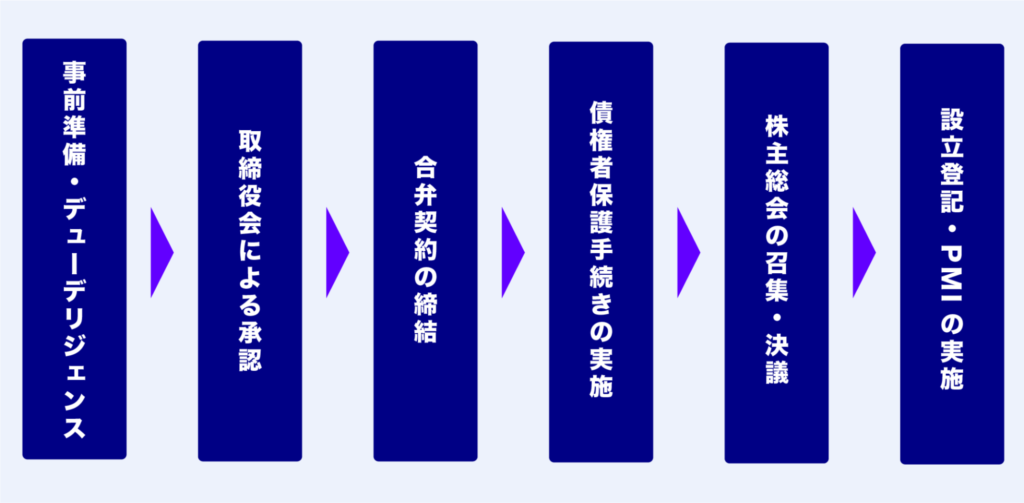

新設合併の流れと必要な手続き

新設合併は、主に以下の流れで行われることが一般的です。

事前準備・デューデリジェンス

事前準備では、関連する企業同士で債権者の確認や契約書へ盛り込む事項の確認を行います。

取締役会による承認

新設合併に先立つ事前準備が完了し合併に関する合意ができたら、取締役会による承認を決議します。

合併契約の締結

取締役会で決議が採択された後は、いよいよ合併契約の締結に進みます。

なお、新設合併で株式会社を設立する場合の契約書には会社法735条によって定められた事項の記載が必要です。

締結後に追加で盛り込むことも可能ですが、スムーズに進めるためにもM&Aの仲介会社のサポートを受けるなどして、スムーズに行えるようにすることがおすすめです。

債権者保護手続きの実施

新設合併では、滑っての法人格が消滅するため、債権者の持つ債権がリスクにさらされ、場合によっては回収できない恐れもあります。

このような事態を防ぐ目的で、新設合併では債権者保護手続きを必ず行うように定められています。

具体的には、官報公告への掲載や個別の連絡などによって債権者へ新設合併を行うことを通知し、債権者が異議を申し立てた場合は弁済や担保の提供を行う必要もあります。

株主総会の招集・決議

新設合併では、株主総会による特別決議が必要です。

なお、消滅企業は合併の効力発生日の20日前までに新設合併をする旨を株主へ通知する必要があります。

この通知と一緒に株主総会の招集通知もするとスケジュールにも余裕ができるでしょう。

設立登記・PMIの実施

新設合併に関わる企業全てが株主総会での承認を得られたら、ここで初めて新会社の設立登記を行います。

このとき、消滅企業の解散登記も必要です。

無事登記が完了したら、円滑な合併とするためにPMIを実施します。

PMIは入念な計画のもとに行い、統合完了後も業務フローに不都合はないか、従業員たちは円滑なコミュニケーションが取れているかなどアフターフォローも大切です。

実際に行われた新設合併の事例

これまで、多くの企業が新設合併を行い、新たな企業をスタートさせてきました。

実際に行われた新設合併の事例をご紹介します。

旧・富士ゼロックス株式会社

2010年、富士ゼロックス株式会社は新たに「富士ゼロックスマニュファクチュアリング」と「富士ゼロックスアドバンストテクノロジー」の2社を新設、グループ内企業による新設合併を行いました。

「富士ゼロックスアドバンストテクノロジー」には生産に関わる3つの企業の権利義務が承継され、一方の「富士ゼロックスアドバンストテクノロジー」には開発に携わっていた富士ゼロックスエンジニアリングの権利義務が承継されました。

この大規模の新設合併により、グループ内のコスト競争力強化や分散されていた関節業務の効率化を実現しています。

なお、富士ゼロックスアドバンステクノロジーは、2019年に富士ゼロックス株式会社へ吸収合併、富士ゼロックス株式会社は2021年に富士フイルムビジネスイノベーション株式会社へ社名変更をしています。

北越コーポレーション(旧北越紀州製紙)

北越コーポレーション(旧北越紀州製紙)は2016年、カナダにある3つの連結古語会社について、現地の法律に基づいた新設合併を行いました。

この新設合併により、同社は紙に必要なパルプの製造から販売までの事業プロセスを垂直統合させ、見事に成功させることができました。

堺平成病院

大阪にある堺温心会病院と浜寺中央病院は新設合併を行い、2017年に新たに堺平成病院が設立されました。

どちらの病院も長く経営を続けてきたことで建物の老朽化が進み、新病院設立に伴う合併が行われました。

なお、近年ではこのような設備の老朽化を理由とする病院の合併事例が増えています。

まとめ

新設合併は、吸収合併とは異なり対等な立場での企業統合ができる一方で、煩雑な手続きやそれに伴う資金の調達など、専門的な知識を必要とします。

対等な関係となれる企業を探し、合併によるさらなる飛躍を目指したいとお考えの方は、ぜひM&Aベストパートナーズへご相談ください。

各業界に精通した専任アドバイザーがご希望を伺い、最適な方法をご提案させていただきます。