Google等で「法人 廃業」と検索したとき、「法人 廃業手続き」や「法人 廃業届 法務局」といった関連キーワードが表示されます。

これらは、何らかの理由で廃業することを検討している経営者が、廃業に必要な情報をさまざまなキーワードで検索しているためです。類似したキーワードが多く表示されることは、廃業を検討している経営者がそれだけ多くいることを意味しています。

この記事では、法人を廃業するために必要な書類や手続き、費用などについて詳しく解説します。

併せて廃業を決定する前にM&Aという方法を検討するメリットもご紹介します。

「廃業をするか悩んでいるが、育ててきた会社に愛着があって決断しづらい」とお悩みの方は、参考にしてみてはいかがでしょうか。

↓ こちらから知りたい情報へ移動できます ↓

目次

法人の廃業に届け出は不要

廃業届とは、個人事業主が事業を終了する際に、国や都道府県に対して「事業をやめた」という事実を通知するための書類です。

法人を廃業する場合、必要な手続きは異なるため、廃業届を提出する必要はありません。

法人の廃業に必要なもの

法人が廃業するために必要なものは、以下のとおりです※。

| 社内決議関連 | 解散決議書・議事録 |

| 清算人選任議事録 | |

| 法務局への登記関連 | 解散登記申請書 |

| 必要な添付書類 | |

| 税務署への届け出関連 | 解散届出書 |

| 最終納税申告書 | |

| その他の必要書類 | 債権・債務の整理書類 |

| 残余財産分配に関する書類 |

※事業の規模や状況、地域によって必要な書類や手続きが異なる場合があります。

社内決議関連

株主総会や取締役会で廃業(解散)を決議した際の議事録、解散後の清算手続きを担当する清算人の選任に関する議事録が必要です。

法務局への登記関連

法務局へ提出する書類は、解散の事実を届け出る解散登記申請書のほかに、以下の添付書類が必要です。

- 解散決議の議事録

- 清算人選任議事録

- 会社の印鑑証明書

- 代表者の印鑑証明書

状況に応じて添付書類は異なるため、届け出る前に確認することをおすすめします。

税務署への届出関連

廃業をする場合、管轄の税務署へも必要書類の届出が必要です。

- 解散登記申請書

- 法人税・消費税・関連する税の最終申告に必要な書類

その他の必要書類

取引先との契約解約や債務整理に関する書類、必要に応じて清算完了後の残余財産の分配方法を示す書類が求められる場合があります。

法人の廃業手続きについて

法人が廃業をする場合、以下の順番で手続きを行います。

- 内部手続き

- 法務局での手続き

- 税務署への届出

- 債務整理と資産の処分

- その他

各手続きについて解説します。

内部手続き

株主総会(または取締役会)において廃業(解散)の決議を行い、その内容を記録した議事録を作成します。

また、解散後の清算手続きを進めるために清算人の選任が必要ですが、清算人は取締役が担うケースが多いです。

法務局での手続き

解散の決議がされたあと、管轄の法務局に解散登記を申請し、会社が解散した事実を公式に登録します。

税務署への届出

会社の解散に伴い、管轄の税務署に「解散届出書」等の必要な書類を提出します。

このとき、解散前後で法人税、消費税、その他の各種税金の最終申告を行い、納税が必要になります。

債務整理と資産の処分

取引先や従業員、その他の関係者との契約や債務の整理・清算を行います。清算完了後、残った資産は株主へ分配するなどの方法で処分をしましょう。

その他の必要な手続き

従業員がいる場合の健康保険や厚生年金、雇用保険・労災保険などの各種手続き、または移行手続きが必要です。

また、オフィスの賃貸契約、車両や事務機器などのリース契約、サービス契約など法人名義で契約しているものの解約手続きも忘れずに行ってください。

法人の廃業にかかる費用は?

法人の廃業にかかる費用は、法人の規模や事業内容、清算対象となる資産・負債の状況などによって異なります。

おおよその目安は以下のとおりです。

| 詳細・内訳 | 費用 | |

| 法務局関連の費用 | 登録免許税など | 約1~5万円程度 |

| 専門家への報酬 | 弁護士・税理士・会計士などの顧問料・手数料 | 約50万~300万円程度 |

| 会計・税務関連の費用 | 清算期間中の会計処理や法人税・消費税などの最終申告に必要な業務費用 | 約10万~50万円程度 |

| 債務整理や契約解消に伴う費用 | 法的手続きや交渉費用 | 約10万~50万円程度 |

| その他の費用 | 社会保険・労働保険手続き費用その他事務手続きにかかる費用 | 約5万~10万円程度 |

法人の廃業を検討する場合の注意点・リスク

法人の廃業には税務や法務に関わるさまざまな手続きが必要です。法律に違反した場合、廃業がスムーズに行えないだけでなく、罰金などが科される場合もあるので注意が必要です。

廃業に関する注意点やリスクについて、詳しく解説します。手続き前の確認として、参考にしてみてはいかがでしょうか。

内部手続きの不備

株主総会や取締役会での解散決議や清算人選任の議事録が不十分な場合、法的なトラブルが生じる可能性があります。

税務関連のリスク

法人税や消費税などの最終申告が適切に行われないと、延滞税や追加徴税を課されるリスクがあります。

また、税務署への解散届出書の提出が遅れたり、内容に不備があったりすると、税務調査の対象となる可能性があり注意が必要です。

債権・債務整理の問題

本来、債務や税金、社会保険料などに未払いがある場合は法人の廃業が認められていません。

そのため、債務整理が不十分なまま廃業を進めた場合、債権者からの訴訟や追加の請求が発生する可能性があります。

また、取引先や契約相手との契約解除手続きが滞ると後々トラブルに発展するリスクがあります。

法人の廃業を決定した場合、債務や税金、取引に関する未払いは全て精算しておきましょう。

既存の従業員への対応

従業員への事前通知や補償、各種社会保険・労働保険の手続きが不十分だった場合、労働紛争や訴訟に発展するリスクがあります。

経営者は、これまで働いてくれた従業員に誠実に向き合い、廃業後も従業員が路頭に迷わないようなサポートをする責任があります。

資産の評価と処分

資産の売却価格や評価が不正確だと、株主や債権者からのクレーム、または余計な損失が生じる可能性があります。

また、事業精算後の残余財産分配が不透明だった場合、法的なトラブルにつながる可能性があることを理解しておきましょう。

手続きの遅延とコストの増加

法務局や税務署といった各種官公庁への手続きが遅れてしまうと、廃業手続きが長引きます。その結果、廃業手続きに関連するコストが増加するリスクがあるので注意が必要です。

将来的な法的責任のリスク

廃業の手続き中に見落とされていた些細な手続きの不備が原因で、訴訟やクレームが発生するケースは少なくありません。

各種手続きや税務関連について専門的知識がない場合、不備が起きる可能性は高くなります。

廃業手続きを行うときは弁護士や税理士、会計士といった各分野の専門家と連携をとって進めていくようにしましょう。

法人を廃業する前に検討したいM&A

大切に育ててきた会社を廃業するという決断は、経営者にとって苦しいものでしょう。「事業だけは存続させたい」「従業員の雇用を守りたい」と悩む方も少なくありません。

廃業する決断が難しいときは、M&Aの検討をされてみてはいかがでしょうか。

適切な選択ができれば、事業の存続や従業員の雇用確保、売却益による個人保証からの解放ができる可能性も期待できます。

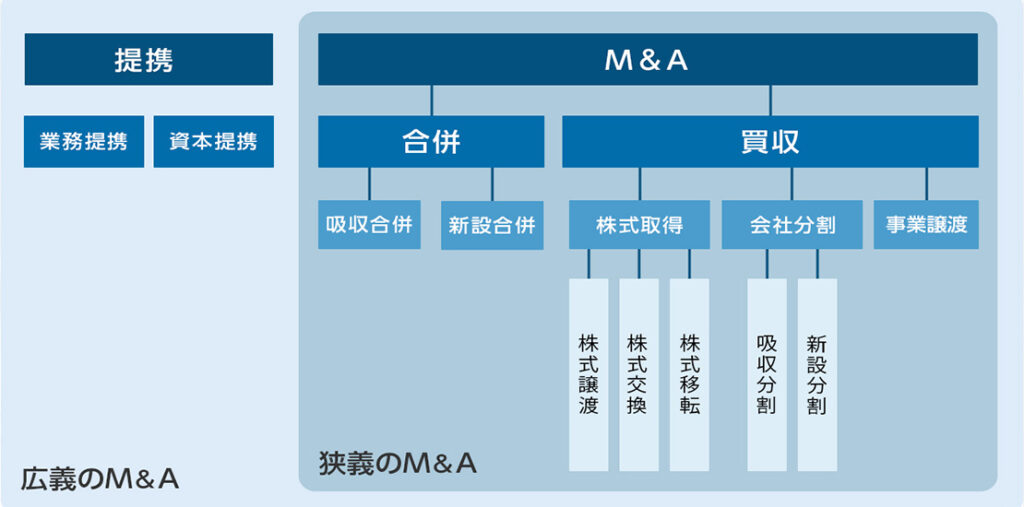

M&Aの種類は、イラストのとおりです。

本記事では、事業譲渡と吸収合併をご紹介します。

事業譲渡

事業全体、または一部を他社に譲渡する方法です。経営権は残るため、事業譲渡で得た利益を活用して会社の立て直しをしたり、負債の返済をしたりすることができます。

吸収合併

吸収合併は、他社との合併を通じて事業を統合・再編する方法です。経営資源の効率化や事業の継続を図ることが可能です。

M&A以外で経営を立て直す方法

| 分社化(スピンオフ) | 特定の事業を分離し、新会社として独立させる方法 |

| ライセンス供与 | 自社の技術や知的財産の使用を他社に許諾すること |

| 段階的撤退・事業縮小 | 徐々に事業規模を縮小し、重点事業に注力する方法 |

まとめ

経営状況の悪化や後継者不足など、廃業を考える原因はさまざまです。

しかし、育ててきた会社を廃業することは、決断に勇気が必要です。社名がなくなるだけでなく、従業員の雇用が守れないなど、さまざまな責任を背負うことになります。

そこで、廃業を決断する前に、M&Aという方法を検討してみてはいかがでしょうか。M&Aを選択すれば、事業は存続でき、従業員の雇用も守ることができます。

私たちM&Aベストパートナーズは、M&Aのプロとして数多くのM&Aを成功に導いた実績があります。

「廃業」という言葉が頭から離れずお悩みの方は、まずは「M&Aベストパートナーズ」へお気軽にご相談ください。

専門的知識と培ってきた経験を活かし、事業を残すためのお手伝いをさせていただきます。