これから「事業継承」あるいは「事業承継」をするか悩んでいる人もいるのではないでしょうか。

本記事ではまず、似て非なる言葉である「事業継承」と「事業承継」の違いを明らかにしていきます。

そのうえで、事業承継にかかわるトラブルやリスク対策、M&Aや親族内承継などの一度は考えたことがあるであろう方法のメリットやデメリットもご紹介するので、ぜひ自社に適した方法を選定する際の参考にしてください。

↓ こちらから知りたい情報へ移動できます ↓

事業承継と事業継承の定義と違い

「事業承継」と「事業継承」は似ているようで異なる概念です。

公的な文脈では「事業承継」と「事業継承」のどちらの用語も使われていますが、法律や税制、または中小企業庁では「事業承継」が一般的に使用されています。

- 事業承継:「前経営者の経営理念やビジョンを継承する」こと

- 事業継承:「先代経営者から経営権を引き継ぐ」こと

しかし、これらの用語に厳格な定義はなく、どちらを使っても通じるため、基本的には間違いはありません。それでも、使い分けが不明確なため、両方の用語の使い方を知っておくとよいでしょう。

なお、先代経営者のもつ会社の資産・不動産・経営権などを引き継ぎ、経営を担っていく場合は、「事業継承」を用いるのが適切です。

事業承継を構成する3つの要素

事業承継を行うことでさまざまな物が後継者に承継されますが、承継にあたって欠かすことのできない3つの要素があります。

経営権の承継

中小企業の事業承継において、経営者は会社の命運を握る存在です。

経営戦略から財務、経理、法務といった日々の業務まで担当しているケースも多いため、安定した事業運営を行うためには後継者の資質に大きく左右されるでしょう。

そのため、親族内承継や従業員承継を考えている場合には、早くから後継者候補としての育成を始めなければなりません。

また、第三者へ事業承継を行う場合は株主総会を通じて承認を得る必要があるため、この場合も事前準備期間を考慮する必要があります。

経営資源(資産)の承継

資産承継は、経営者が後継者に事業を引き継ぐ際の重要なプロセスです。主な資産には、以下のようなものが挙げられます。

- 前経営者の株式

- 事業用資産(設備、不動産、棚卸資産など)

- 資金(運転資金や借入金)

- 必要な許認可

経営権を確実に獲得するためには、発行済み株式の過半数を取得することが重要ですが、税負担の変動や許認可の要件など複雑な要素が多いため、単独で処理しようとするのは困難です。

そのため、承継が決まったらできるだけ早い段階で専門家にアドバイスを求めるようにしましょう。

無形資産(知的財産など)の承継

技術、人材、ノウハウといった無形資産こそが、企業がこれまでの経営活動を通じて築き上げた強みです。

先代から受け継いだ経営理念、人脈、顧客情報、信用、特許などの無形資産は物理的な資産以上の価値があるといえるでしょう。

しかし、知的資産の引き継ぎは簡単ではなく、後継者に企業の核となる強みや価値を理解させるためには時間と努力が必要です。

確実な承継を実現するためには、後継者がこれらの資産の価値と活用方法をしっかりと把握することが大切です。

事業承継の3つの手段

事業承継には以下の3つの主な方法があります。

それぞれの特徴を理解し、自社に適した方法を検討することが重要です。

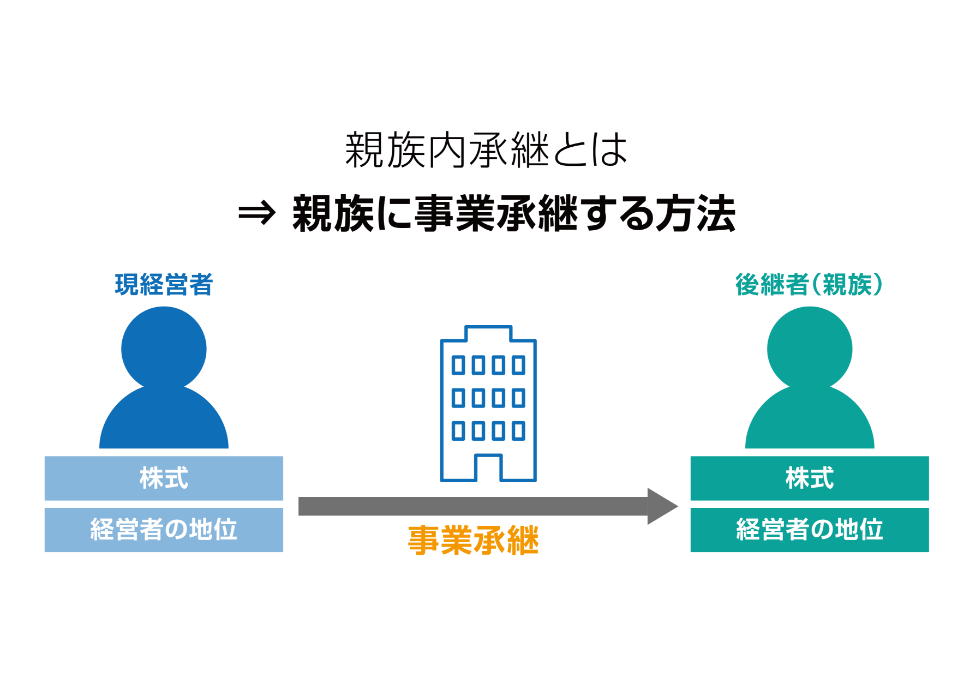

親族内承継

親族内承継は、経営者が親族に事業を引き継ぐ方法です。

以前から多くの企業で採用されているため関係者から受け入れやすく、後継者の早期決定、それにともなう早期育成がメリットです。また、相続による株式取得は税負担の軽減にもつながります。

しかし、適任者がいない場合、逆に相続人が多い場合は経営権の集中化が難しくなるといったデメリットもあります。

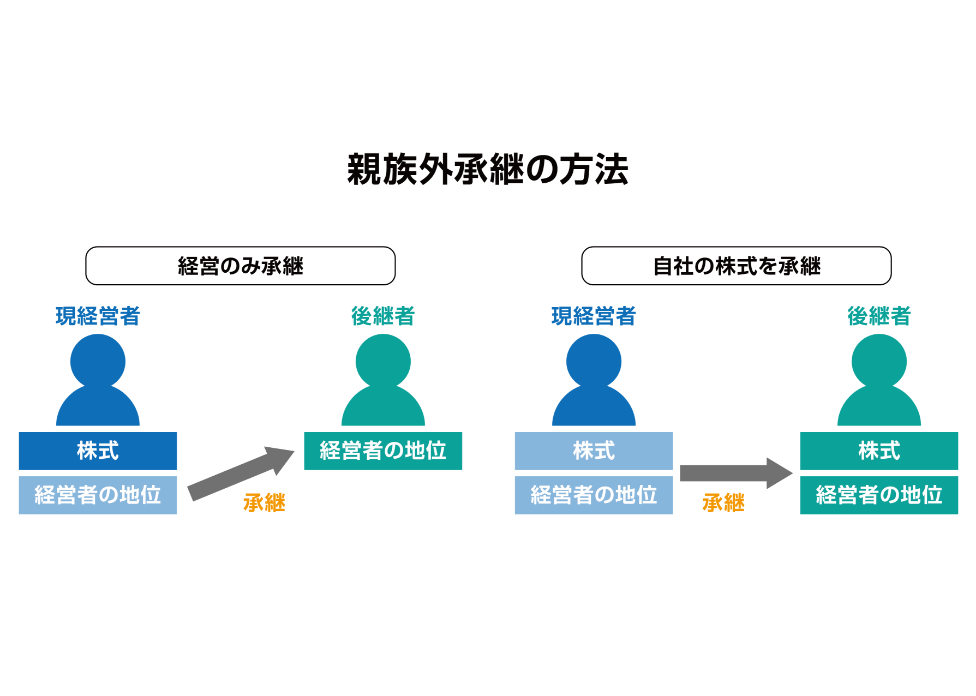

社内承継(親族外承継)

従業員等への承継は、親族外の信頼できる役員や従業員に経営を引き継がせる方法です。

自社の事情に精通した社員が後継者となることで、スムーズな手続きと従業員のモチベーション向上が期待できます。

一方で、従業員から後継者を探す場合は、経営能力がある適任者が見つかったとしても後継者が株式の買収や納税に必要な資金を必ずしも調達できるとは限りません。

さらに会社に借入がある場合、借入のため金融機関に代表者保証を行わなければならないときもあります。

能力的問題だけでなく金銭的な問題もあるため、後継者決定には慎重な検討が必要です。

M&A(企業の買収・統合)による承継

第三者への承継とは、M&Aや株式譲渡、事業譲渡を通じて外部の個人や企業に経営権を移す方法です。

この方法のメリットは、後継者が内部にいない場合でも外部から適任者を見つけることができ、従業員の雇用や取引関係を維持しながら、経営者も株式譲渡によって売却利益を得られることにあります。

近年では第三者への承継が増加しており、なかにはM&Aによって経営権を第三者に移したあとでも、譲渡前と同様に社長を続けるケースも少なくありません。

しかし、M&Aは適切な買い手を見つける難しさや、経営方針の変更により社内が混乱するリスクもあるため、専門家によるサポートが不可欠です。

事業承継の動向と支援施策

中小企業の後継者不在問題は、今や社会問題といっても過言ではありません。

このような状況を打開する施策として、国は「中小M&Aガイドライン」を策定しました。

中小のM&Aに関する国の推進計画、また補助金などを解説します。

M&Aによる事業承継が近年増加傾向

2020年3月、中小企業の第三者承継を促進するために中小企業庁は「中小M&Aガイドライン」を発表しました。

これは、黒字廃業のリスクを抱える企業や中小企業が、技術や雇用を次世代に引き継ぐための支援策です。

なお、中小企業庁の「2021年版 中小企業白書」によると、2011年の事業引継ぎ支援センターのもとで成約した数(M&A成功例)は0でしたが、2020年には1,000件を超えるまでに増加しています。

参考:中小企業庁|中小M&Aガイドライン

参考:中小企業庁|2021年版 中小企業白書

中小企業庁による事業承継支援策の強化

2021年4月、中小企業庁が「中小M&A推進計画」を策定しました。

この官民の取組は、中小企業の経営資源を有効活用し、後継者不足による企業の廃業を防ぐことを目的としており、M&Aの実施件数の増加や、M&Aに関する意識の向上などを目指しています。

事業承継税制や補助金等の支援制度の活用

事業承継税制は、中小企業の株式や資産の承継時に、一定の要件を満たす場合には、贈与税・相続税が猶予される制度です。

平成30年度の改正で、非上場株式の納税猶予対象が拡大され、猶予割合も上がりました。これにより、10年間の特例措置が新たに設けられ、通常の制度との違いが明確となっています。

特例事業承継税制を活用する最大のメリットは、相続税や贈与税の負担を大幅に軽減できる点です。

具体的には、事業承継を受けた後継者が将来的に次の後継者に事業を引き継ぐ場合にも、税金が全額免除されます。

改正前の一般措置にも免除制度はありましたが、特例措置では贈与税と相続税の両方が100%免除されるため、大きな節税効果が期待できます。

ただし、特例事業承継税制を利用する際には注意点もあります。例えば、次のような取消事由に該当する場合、納税猶予が取り消される可能性があります。

- 雇用確保要件を満たさなかった場合に報告しなかったとき

- 事業の一部もしくはすべてを他社に承継したとき(会社分割)

- 合併により消滅したとき

- 資本金・準備金が減少したとき

- 上場企業に該当したとき

これらの取消事由に該当しても、税務署に「継続届出書」を提出することで引き続き納税猶予を受けることができますが注意が必要です。

また、納税猶予が取り消されると、利子税が発生します。利子税は延滞税よりも低い税率ですが、数千万円単位の贈与税や相続税に影響を及ぼす可能性があるため、慎重に対処する必要があります。

事業承継に伴うリスクと対策

事業承継を決めたときのリスクと対策を解説します。

後継者への過度な負担によるメンタル面の問題

M&Aによって誕生した新たな後継者は、責任に伴うストレスや孤立感、仕事と私生活のアンバランス、組織の抵抗など、多くの問題に直面します。

これらを克服するには、周囲のサポートや、リーダーシップトレーニング、メンタルヘルスのケアなどが効果的です。

また、後継者自身も周囲に相談するなど、メンタル面の問題を抱え込まないことが重要です。

株式売却による課税リスク

M&A成功後の株式売却は、特に自社株式の評価額が予想外に高額になった場合、相続税や贈与税の負担が増大するリスクを伴います。

そのため、株式売却を検討する際には、税務アドバイザーと協力し、適切な評価と税金のリスクを考慮した戦略を立てることが重要です。

高い株式評価額は相続時には相続税の増加を、贈与時には贈与税の増加を意味するため、事前の計画と対策が不可欠です。

親族間の相続トラブル発生リスク

親族内承継では、後継者選定、後継者育成、そして株式承継方法の決定が重要です。

経営者は親族の中から適任者を選び、経営理念や事業方針を共有し、相続や贈与などの方法で株式を渡します。

このプロセスは事業の安定した継続を目指し、親族間の相続トラブル発生リスクを最小限に抑えることができるでしょう。

事業承継の成功事例と失敗事例

事業承継を計画どおりに実行して成功する会社もあれば、準備不十分で失敗する会社もあります。事業承継の成功・失敗事例をご紹介します。

製造・小売業の親族内事業承継【成功】

製造・小売業の親族内事業承継では、代表者の高齢化に伴い、後継者として親族が選ばれました。

当初の不安にもかかわらず、専門家の助言を受け、経営ビジョンの明確化と中期経営計画の策定により、事業承継は成功を収めました。

光学機器製造業の親族内事業承継【失敗】

後継者は大学で希望した学部に入れず、研究者の道を目指せなくなったため、家業を引き継ぐことを決意しました。

しかし、元々は家業に抵抗感を抱いていたこともあり、社内の幹部や社員との交流を避けていました。

さらに、父親(現経営者)との間で経営的視点における意見の食い違いが頻繁に起き、事業承継後の経営に歪みが生じてしまいます。

業績は悪化しませんでしたが、後継者が描いていた計画とは異なる結果となりました。

まとめ

「承継」と「継承」は、どちらも何かを受け継ぐという意味ですが、「承継」は主に事業や仕事などの「役割」を引き継ぐことを指し、「継承」は「財産や権利」を引き継ぐことを意味します。

近年では、事業を引き継ぐ手段としてM&Aが増えつつありますが、いずれの方法を選ぶにしてもトラブルを回避し、早めの引継ぎや教育を考えることが重要です。

M&Aベストパートナーズは、さまざまな理由で事業の引き継ぎに悩まれる経営者の皆様に向けて、最適な方法のご提案をいたします。

事業を引き継ぎ、大切にしてきた会社や従業員、そして積み重ねてきたノウハウを未来へ託したいとお考えの方は、ぜひお気軽にM&Aベストパートナーズへご相談ください。