この記事では、事業承継の方法やそれぞれのメリット・デメリット、事業承継を成功させるポイントについて解説します。

目次

事業承継とは

事業承継とは、経営者が現在行っている事業の経営を次の世代に引き継ぐことを意味します。

しかし、それは単に「次の社長を誰にするか」、あるいは「経営権、自社株を誰に引き継ぐか」ということだけではありません。

その企業の技術をはじめとして、経営理念などの無形の財産をどうやって後継者に引き継いでいくかという、重要な取り組みなのです。

特に中小企業においては、オーナー社長の経営能力が企業の根幹そのものになっていることが多いと考えられます。

したがって、オーナー社長が退いた後の企業を存続させるためには、後継者問題は重要な経営課題となります。

しかしながら、現実には、事業承継の重要性に対する十分な理解がなかったり、必要な知識を持ち合わせていなかったりする経営者が少なくありません。

こうした場合、承継計画の機会を逸する可能性があり、スムーズな事業移行や企業の持続的な成功に向けた準備が不足するリスクもあります。

中小企業庁は、事業承継を「企業の熱い想いや技術を次の世代へつなぐこと」と意味づけています。

経営者が事業承継について重要性を理解し、正しい知識を持つことで経営の長期的な安定と、さらなる進展につながる大切なステップといえるでしょう。

事業継承との違い

「事業承継」と似ていて間違いやすい言葉に「事業継承」があります。

「承継」と「継承」は、国語辞書を引くと『引き継いで受け継ぐこと。先代や前任者からその地位や身分、財産、権利、義務を受け継ぐこと』という両方とも同じ意味が載っています。しかし、実際には使われ方が異なっているのです。

「承継」とは、先代から地位や事業、仕事、精神、経営理念などを引き継ぐことです。それに対して「継承」は、身分や義務、財産、権利などを引き継ぐこととされています。

似てはいるものの、「承継」は抽象的なものを引き継ぎ、「継承」は具体的なものを引き継ぐイメージといえるでしょう。

そのため、財産や地位、精神などを引き継ぐ事業においては「承継」を使用します。一方で、王位や皇位などを引き継ぐ場合は「継承」という言葉が用いられます。

まれに「事業継承」という表記も見かけます。しかし、税制上の呼称や法律用語では「事業承継」が使われています。中小企業庁でも「事業承継」という表記を用いています。

↓ こちらから知りたい情報へ移動できます ↓

事業承継が注目されている背景

事業承継が近年注目されている背景には、日本の企業、特に中小企業における「後継者不在」の深刻さが挙げられます。

中小企業庁のデータによると、中小企業は日本にある企業のうちの99.7%を占めています。雇用や技術の担い手として、今後の日本を支える大切な存在といえるでしょう。

日本社会が将来的に発展していくためには、中小企業の事業承継が重要な要素となるのです。

しかし、今、中小企業はいろいろな問題を抱えています。そのひとつが、経営者の高齢化です。日本の少子高齢化の問題と相まって、経営者の高齢化も直実に進んでいます。

経営者年齢のピークは20年前には50代でしたが、今では60~70代と上昇しているのです。

そんな経営者の高齢化が進む中小企業ですが、「後継者不在」状況がさらに深刻で、そもそも事業を承継する人がいない状況に陥っています。

これが大きな要因のひとつとなって廃業する企業が近年増加しています。高齢の経営者が引退を決めてからでは、タイミングが遅い可能性も否定できません。

企業価値は低下していたり、そのため後継者も見つからなかったりと、事業承継が厳しくやむを得ず廃業するケースも増えてきているようです。

このままでは日本経済を支える雇用はもちろん、日本の貴重な技術が失われる可能性もあります。意に反して廃業する中小企業を増やさないためにも、効果的な事業承継について周知することは重要になってくるのです。

そして、事業承継による世代交代やM&Aによる規模拡大は、企業を成長させるためにも効果的と考えられます。中小企業の活力を維持し、さらに発展させていくためにも事業承継は不可欠なのです。

中小企業庁では、中小企業の事業承継を後押しし、事業承継時のさまざまな課題を解決するために、豊富な支援策を用意しています。ぜひ活用してみましょう。

事業承継の方法3つ

事業承継をするための方法には、大きく3つあります。

それは「親族内事業承継」、「社内事業承継」、「M&Aによる事業承継」です。それぞれの企業規模やおかれた状況などによって、いずれかを選択することになります。

もし、これらのいずれも選択できない場合には、廃業という道を選択することになってしまいます。

ちなみに廃業する場合にも、いろいろな問題が生じます。たとえば、債務整理、廃業資金の確保や関係先への説明をしなければなりません。

もし事業承継ではなく廃業という選択をした場合には、廃業をサポートする仕組みもあります。その場合は、各都道府県のある相談窓口を尋ねると良いでしょう。

関連情報:かみ司法書士事務所|南大阪(堺・富田林・河内長野・岸和田・貝塚等)を中心に、相続・遺言手続き・債務整理(借金問題)に関するご相談を承っています

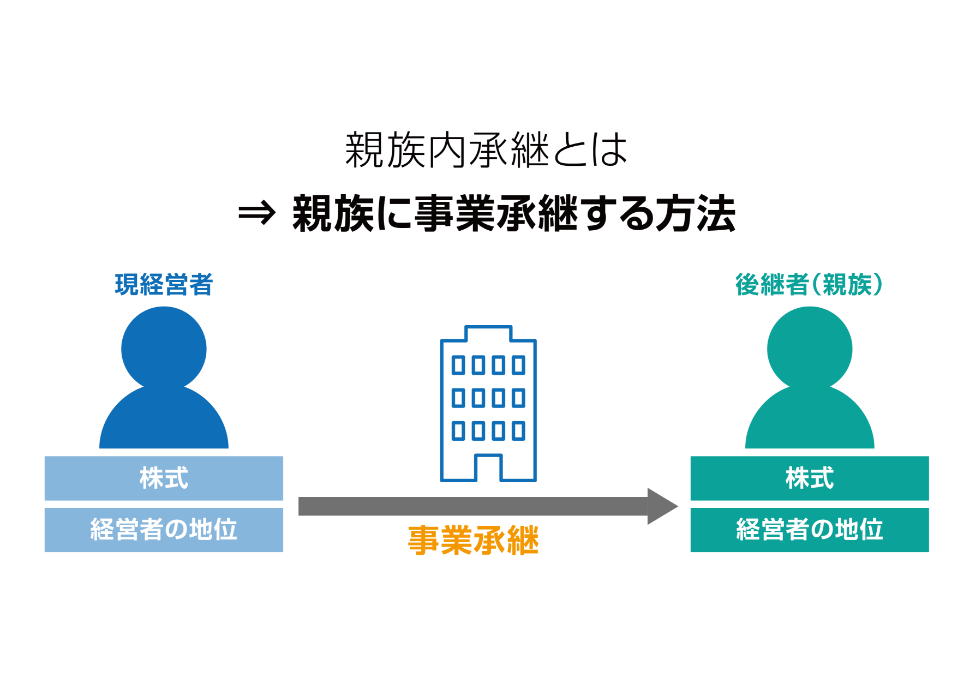

親族内事業承継

「親族内事業承継」とは、その名の通り、経営者の子どもをはじめ、配偶者、兄弟姉妹や姪や甥などといった親族に事業を承継する方法です。

従来、中小企業では、親族内事業承継の形を取るのが一般的でした。今でも「事業は親族が継ぐもの」と考えて、事業承継の重要性をあまり理解していない高齢の経営者も少なからずいます。

親族内事業承継のメリット

親族に事業承継をさせる最大のメリットは、従業員や取引先などの関係先から受け入れてもらいやすく、理解を得やすいということです。

また、親族の中から後継者を選ぶわけですから早期に候補者を決定できます。そのため、社内外での教育はもとより、留学などを活用して後継者の育成に時間をかけることができます。

そして、株式や事業用の資産を相続や贈与を活用することで後継者に取得させることができ、所有と経営の分離を防ぐことが可能です。

親族内事業承継のデメリット

もちろん親族内に後継者候補がいない場合にはこの方法は採用できません。そして、現経営者に子どもや孫など後継者候補になりえる親族がいる場合でも、事業承継がうまくいくとは限りません。

というのも、後継者候補がいたとしても、その人に経営者としての適性や資質があるかないかは、また別問題になるからです。

経営の資質がない親族を後継者に選んでしまうと、事業を行き詰まらせてしまう危険性も大いにあります。それは従業員や顧客にも損害を与え、会社の存続にも影響する可能性もあります。

また、たとえ後継者としての資質や適性がありそうな親族がいても、本人に経営を引き継ぐ意思や意欲がなく、後継者になることを拒否する場合も考えられます。

後継者候補に経営を引き継ぐ意思や意欲がない理由は、価値観の相違、価値観の多様化など、いくつも考えられますが、大きな理由として事業の将来性や安定性などへの不安が挙げられます。

事業承継の際には、後継者候補の資質や経営を引き継ぐ意思や意欲の見極めも大事な要素になります。それと同時に、後継者が事業を引き継ぎたくなるような企業にする、つまり企業価値の向上に努めることが重要となってきます。

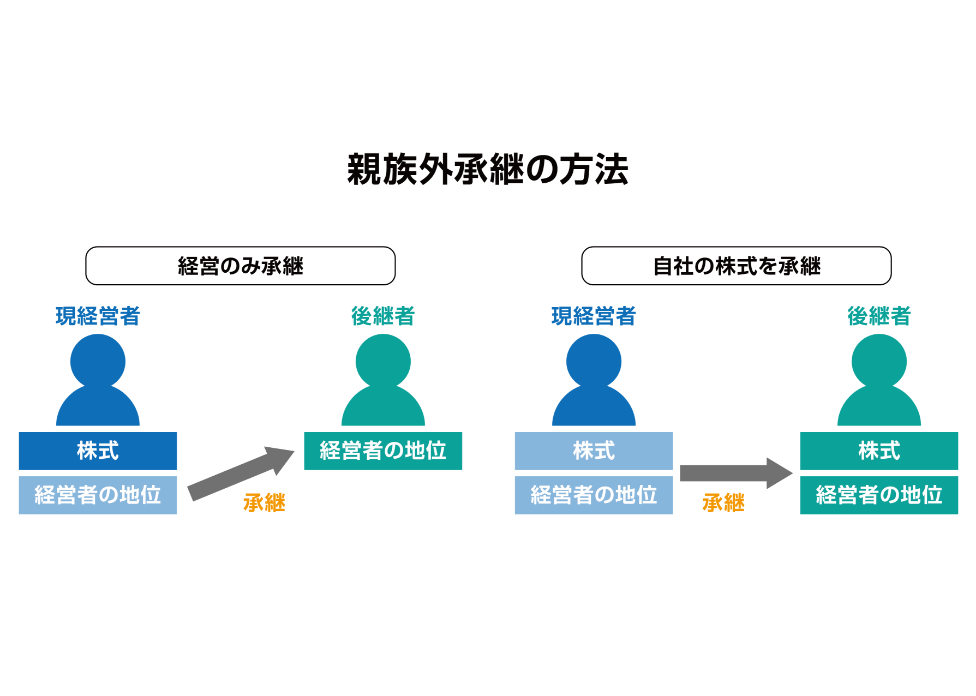

社内事業承継

「社内事業承継」とは、会社で働く従業員や役員などに承継する方法です。

「親族外承継」ともいわれており、後継者となる従業員や役員に株式を譲渡して経営権を引き継がせるのが通常です。

しかし、オーナーである現経営者が自社株を保有したまま社長の地位を譲るケースや、将来的に親族に承継するために一時的に従業員に経営を任せるケースもあります。

昭和の頃までは親族内事業承継するケースがほとんどでした。以前は親族内事業承継の割合が8割を占めていたともいわれます。

社内承継は、経営者に子どもなど、後継者にできる家族がいない場合、あるいは親族がいても後継者候補になる人材がいない場合などの次善策とされていました。

近年では、後継者不在の深刻さによって親族内承継が年々減少しており、その一方で社内事業承継は増加傾向にあります。

社内事業承継のメリット

従業員や役員を後継者にして事業承継するメリットは、会社での働きぶりはもちろん、会社に対する貢献度などから、経営者としての資質や適性を社内でしっかりと見極めてから後継者を選ぶことができることです。

すでに従業員などの関係先から信頼されている人を選べば、他の従業員からの理解を得やすいというメリットもあります。

また、長期間その企業で勤め上げてきた人であれば、現経営者の経営方針などの一貫性を保ちやすい点もメリットといえます。

その後継者が就いていたポジションや期間によっては、経営者教育期間は短くて済むパターンも考えられます。

しかも、会社の事業内容、経営状態、社風をよく理解している人を選べば、スムーズに事業承継できるでしょう。

社内事業承継のデメリット

後継者には、親族から選ぶ場合以上に経営への意欲が求められます。

それだけでなく、資金面や債務保証のリスクを負うことになるので、経営者となる覚悟や意志が重要とされます。そのため、承継の適任者がなかなか見つからないことも多々あります。

こうした事態をさけるため、早期から承継候補の発掘と育成に注力することが求められます。明確なキャリアパスや教育プログラムを設定して、才能を引き出す環境を整えることも必要です。

さらに外部のアドバイザーなども活用して広範な視野で後継者を見つけることで、組織の将来に備えられます。

また、資金面のリスクも重くのしかかってきます。経営権は、一般的には議決権のある株式を保有することで保持できます。

そのため、親族ではない後継者は、経営者やオーナーから株式を買い取る必要があります。その買い取り額は、中小企業でも株式買取資金は数億円から数十億円と高額になります。

親族ではないので相続税や贈与税対策は不要ですが、社内事業承継の場合にもこのように資金調達という高い壁が立ちはだかります。

資金不足時の社内事業承継において、複数の選択肢があります。まず、銀行やファンドからの融資を検討し、追加の資金を獲得することで負担を軽減できるかもしれません。

また、自社株の評価額を柔軟に調整し、後継者にとって取得しやすい条件を整えることも有効です。評価額の適切な設定には、事業価値の正確な評価や市場動向の把握が必要となります。

さらに、事業承継税制を活用することで税務上のメリットを享受できます。税制を適切に活用することで、後継者による株式取得がより効果的に行え、資金面の負担を軽減できる可能性が高まります。

最適な方法は企業の状況により異なりますので、事業承継の専門家との早期の協議が欠かせません。資金調達や税務戦略においては、専門家の助言を受けながら適切なプランを策定し、社内事業承継を進めることが重要です。

資金調達など、多様な手段を総合的に検討することで、資金面のリスクを効果的に解決できるでしょう。

M&Aによる事業承継

親族や従業員に後継者がいない場合には、M&Aによる事業承継をおこないます。

M&Aは第三者承継とよばれることもあります。会社を売却して、第三者へ事業承継する選択肢が考えられます。

近年、後継者不在という状況の企業が増えてきたほか、中小企業のM&Aを専門に仲介する会社が増えてきたこと、国の支援体制が強化されたことなどから、M&Aによる事業承継の案件は増加しています。

M&Aによる事業承継のメリット

親族や従業員など、後継者候補が身近にいない場合でも、外部に後継者候補を求めることができるのがこの方法です。後継者不在による廃業を回避し、事業を承継することができます。廃業を免れることにより、従業員の雇用を維持できるのは大きなメリットです。

また、経営者の個人保証を行って金融機関から融資を受けている場合、M&Aによる事業承継では譲受側による融資の肩代わりか、保証そのものを引き継ぐ形で個人保証の解除が可能になります。

そして、株式譲渡は包括承継されるので、負債も譲受側が引き継ぎます。そのため、個人保証や担保の差し入れから解放されることとなります。

譲受側の資金力による経営安定化に期待ができる上に、売却益によって資金を得ることができます。

非上場の中小企業は株式を現金に換えにくいので、M&Aによって株式譲渡を選択すれば、オーナーは譲渡益を得られます。

そこで得た資金で新たに事業を始めるなど、会社譲渡後の可能性が大きく広がります。

M&Aによる事業承継のデメリット

M&Aでの事業承継は、後継者不在の中小企業にとって、一見すると良いことづくしのようにも見えます。しかしデメリットがまったくないわけではありません。

まず、売買価格や従業員の雇用や処遇など、希望の条件通りの売却ができるとは限りません。それどころか、売却先すら見つからない場合もあります。ましてや自力でM&Aを進めることは非常に困難を極めます。そこで通常は、M&A専門の仲介会社などに業務委託することになるため、手数料がかかります。

資金不足の企業の場合、M&Aによる事業承継を選択すべきかどうか、悩ましいところでしょう。その場合、慎重な戦略と綿密な計画が不可欠です。まず、現状の財務状況を正確に把握し、資金不足の原因を明確にしてください。続いて事業の魅力や将来の成長潜在性をよく評価しましょう。

M&Aによる事業承継は、資金獲得だけでなく、新たな市場や顧客層への進出などさまざまな戦略的メリットがあります。事業の相性やシナジー効果を検討し、将来的な収益性を見極めることが重要です。

その上で、事業戦略の明確化、適切なパートナー選定、柔軟な資金調達、専門家の協力が鍵となります。冷静で緻密な計画が成功への近道になるはずです。

事業承継で引き継ぐ3つの経営資源

事業承継とは、株式を移転して経営者が交代するだけではありません。

事業を引き継いだ後継者が、事業承継後に安定的な経営をして、企業がさらなる成長をはかることが重要です。そのためには、後継者に自社の持っている「経営資源」を承継する必要があります。

では、承継すべき経営資源とは何でしょうか。それは、「経営権」「資産」「知的資産」の3つです。ここでは、この承継すべき3つの自社の経営資源についてそれぞれ詳しく見ていきます。

経営権の承継

「経営権」とは、経営者が持つ権利のことです。

経営権は、議決権のある株式の2分の1超を持つことが必要です。経営権を持つことで可能な決議は、取締役や監査役の選任、役員の報酬の決定などがあります。

さらに、議決権のある発行済み株式の保有率が3分の2を超えると、株主総会で特別決議を可決でき、経営権を掌握(支配権)することができます。

支配権を得ることで、定款の変更や、合併・会社分割・株式交換・株式移転の承認などの決議が可能になります。

現経営者が後継者に株式を譲渡することで、経営権が移転します。

M&Aによる事業承継や社内承継においては、有償譲渡、つまり株式を売却します。親族内承継では、相続か贈与で株式を譲渡するのが一般的です。

親族内承継や社内承継では、 経営者教育に時間がかかるので、後継者候補選びはできるだけ早いうちに開始したほうが良いでしょう。そして、後継者教育も早期に始めることが望ましいのです。

昨今増えている後継者候補を見つけるのが困難な企業の場合には、親族や従業員から後継者候補の選定を推し進めると同時に、企業価値が下がらないうちにM&Aによる事業承継も選択肢の一部として検討しておいたほうがよいでしょう。

資産の承継

承継すべき経営資源のひとつである「資産」とは、会社が持つ有形の資産のことです。

それは、会社が持つ物権や債券や知的財産権などの「財産権」、事務所などの不動産や工場や機械といった設備などの「事業用資産」、運転資金や借入金などの「資金」などを指します。

もちろん、資産には経営権や支配権を左右する株式も含まれます。株式は事業承継にあたって重要な項目ですが、事業承継の取り組み全体の中においては、資産の承継の一部にすぎません。

経営権確保のための株式移転も、対策やタイミングによって税負担が大きく変わってきます。たとえば、株式や事業用資産を贈与や相続によって承継する場合、資産の状況によっては多額の贈与税や相続税が発生します。

後継者に資金力がないと税負担を軽くするべく、株式や事業用資産を分散して承継することもありますが、そうなると事業承継後の経営の安定が危ぶまれることもあるため、なるべく税負担も有利になるような承継方法を検討する必要があります。

また、事業承継においては、関連する事業資産の整理が必要となる場合があります。

知的資産の承継

知的資産とは、「従来の貸借対照表上に記載されている資産以外の無形の資産」のことです。

人材はもちろん会社の経営理念、特許(知的財産権)やブランド、これまで培ったノウハウや技能・技術、顧客情報、人脈やネットワーク、事業を行うために国や地方自治体から得ている「許認可」などを指します。

これらは財務諸表には表れません。見えにくい経営資源なのです。そして、これらの知的資産こそが、会社の強みで価値の源泉と言えるのです。

無形の資産を正しく、確実に後継者に共有するためには、自社の価値の源泉や強みが何かを現経営者がきちんと把握し、理解することが重要になってきます。

事業承継する際の注意点

親族内事業承継、社内事業承継、M&Aによる事業承継のいずれを選択した場合にも、事業承継は慎重に行う必要があります。それぞれの方法においての注意点を解説します。

親族内事業承継時の注意点

後継者となり得る親族が多くいる場合、事前準備段階での流れを間違えると、後継者争いといったトラブルが起きる可能性があります。

事業承継を始めると決めた時から、すぐに事前準備段階に入り、同時に親族会議を十分に行い親族から反対が出ない後継者選びを行うように心がけましょう。

親族内承継においては、現経営者から後継者に対して、株式や事業用資産を贈与や相続により移転する方法が一般的です。この場合、通常は後継者が贈与税や相続税を負担することになります。

しかし、後継者に資金力がないなど、場合によっては会社財産を後継者の納税資金に充てることもあります。

こういったケースでは、事業承継直後、会社に多額の資金不足が生じ、それが事業承継の大きな障害となっています。

後継者の税負担を効果的に軽くするために活用したい税制上の制度などがあります。そのひとつが「暦年課税贈与」です。

財産を生前贈与する場合に贈与税が課税されますが、暦年課税贈与を活用すれば、年間110万円の基礎控除を受けることができます。

ただし、贈与税の税率は10〜55%の累進課税なので、株式の評価額によっては贈与税も高額になる恐れがあります。

もうひとつ、知っておきたい、活用したい制度に「相続時精算課税贈与」があります。生前贈与を行う場合、暦年課税贈与によることが原則ですが、受贈者の選択によっては「相続時精算課税制度」の適用を受けることができます。

この制度を選択できるのは、贈与者が60歳以上の父母か祖父母で、受贈者が18歳以上で贈与者の推定相続人である子どもか孫に該当する場合です。

この場合の贈与税は、特別控除によって累積で2,500万円までは課税されません。超えた分に関しては一律で20%の贈与税が課税されます。

贈与財産の価額は、贈与者が亡くなり相続が発生した時に、相続財産の価額に合算されます。贈与時に贈与税を納付していた場合には、相続税から控除されるという制度です。

ただし、使い方次第でとても有利になる制度ですが、注意点もいくつかあります。

注意点1

一度相続時精算課税制度を選択してしまうと、その後は同一の贈与者からの贈与は同制度が強制的に適用され、暦年課税制度は使えなくなります。

注意点2

注意点の2つ目は、相続時に贈与財産の贈与時の価額が相続財産に合算されることです。

贈与財産の価額が相続時に上昇した場合には有利ですが、下落した場合には不利になります。そのため、この2つの制度のいずれかを選択する場合にも、贈与が可能な期間や所有財産の価額の同行を考えることが大事です。

なお、事業承継を完了する前に経営者が亡くなった場合には、親族間での相続争いも考えられます。現経営者の相続人が複数いる場合には、後継者以外の相続人に株式や事業用資産が分散する可能性もあります。遺言や生前贈与を効果的に活用しましょう。

ただし、遺言や生前贈与を用いても、他の相続人の遺留分(法定相続人に認められる最低限度の遺産取得割合)による制限があるので注意が必要です。

こうした遺留分のことを考慮して、後継者以外の相続人に配慮しつつ、事業用資産がなるべく分散することがないようにする必要があります。

遺留分に関しての紛争を防止するための「経営承継円滑化法に基づく遺留分に関する民法の特例」があります。

この特例を活用すると、後継者に贈与された非上場株式や事業用資産の価額を、遺留分を算定するための財産の価額から除外する旨の合意ができます。

これを「除外合意」と言います。または、遺留分を算定するための財産の価額に算入する価額を、合意時の時価に固定する旨の合意ができます。

これは「固定合意」です。生前贈与後に贈与財産の価値が上がったとしても、合意した時点での評価額で固定できるのです。

つまり、遺留分に関する民法の特例を活用して「除外合意」と「固定合意」をすることで、後継者に贈与された非上場株式や事業用資産を遺留分侵害額請求によって自社株式や事業用資産を売却せざるを得ないリスクから守ることができるのです。

ただし、両方の合意とも、後継者を含めた先代の経営者の相続人全員の合意の上で一定の要件を満たすことが必要になります。

社内事業承継時の注意点

事業承継をするときに注意したいことのひとつに、個人保証の問題があります。

経営者の多くは、個人資産を担保に事業を行っています。原則的にはこうした個人保証は後継者に引き継がれます。

「経営者保証に関するガイドライン」の利用によって一定の条件を満たすことで、事業承継に際して先代の個人保証を解除できます。さらに後継者は個人保証をせずに事業承継することも可能です。

ここで利用する「経営者保証に関するガイドライン」とは、経営者保証が思い切った事業展開や早期の事業再生、円滑な事業承継を妨げる要因となっていることから、全国銀行協会と日本商工会議所が策定したガイドラインであり、平成26年に適用開始されています。

とはいえ、融資した金融機関はリスクを回避するために、後継者に新しく保証人になることを要求するケースも多くあります。

社内承継の場合には、こうした個人保証の引き継ぎなど会社経営のリスクへの理解が、後継者の従業員だけでなく、その家族に対しても求められます。

M&Aによる事業承継時の注意点

M&Aによる事業承継において注意したい点は、まずは売却のタイミングを逃さないようにすることです。

廃業寸前になってからM&Aを行おうとしても、企業としての価値を認めてもらえないため、売却価格も低くなります。そのためにも、事業承継の事前準備がいかに大切なことかわかると思います。

事業承継を早期に検討して実現することによって、従業員の雇用を確保することもできる上に、譲渡側経営者への譲渡対価が高くなるケースもあります。

個々のケースによって違いはありますが、通常はマッチングには数カ月から1年程度の時間を要すると言われています。できるだけ早くに動くことが大事になるのです。

さて、M&Aによる事業承継によってうまく売却先が決まった場合でも、従業員をはじめ取引先など、関係者の同意や理解を得なければなりません。

関係各位への説明ではタイミングや表現などあらゆることに配慮しなければ、信頼を失うこともあり得るのです。根回しも大事になります。

M&Aが進んでいる時には秘密厳守が大原則で、情報が漏洩しないように努めなければなりません。社外はもちろんですが、親戚や社内の役員・従業員に対しても周知する時期は慎重になる必要があります。

そして、譲受側企業で自社の従業員たちの待遇や処遇が当初の予定と異なっていたなどのトラブルが起き、「こんなはずではなかった……」と後悔しないためにも、経営方針や譲渡後のビジョンなど、譲受側とのすり合わせが大事になります。

さらに、当然ながら売却後は経営に口をはさむことはできません。経営権の移管によって、譲受側企業の経営方針に従う必要があります。

事業承継の流れ

事業承継を円滑に進める上でいくつかのステップがあります。

最初のステップは、事業承継に向けた準備の必要性・重要性を強く認識することです。今は引退する年齢ではなくても、先々までの企業の存続や成長を考えると、早めに事業承継に向けて準備を始めることが大事になります。

そして、2番目は経営状況・経営課題等を把握します。3番目は2番目に把握した経営状況や経営課題を踏まえて、事業承継に向けた経営改善を行います。

親族内承継や社内承継の場合には、事業承継計画を策定し実行します。M&Aによる事業承継では、M&Aの工程を経てM&Aの実行へ進みます。

1.事業承継に向けた準備の必要性の認識

中小企業において、事業承継は家族間、親族間の問題としてとらえられてしまうこともあるかもしれません。事業承継をしたいが、誰にも相談できないという経営者も多くいるようです。

そのため、事業承継の準備を始めたときには、前から抱えていた問題や課題がさらに深刻化して取り返しがつかなくなっているという事例も少なくありません。

親族内承継でも社内承継でも、経営者教育の準備に時間を要することを理解し、できるだけ早く準備に取り掛かり、支援機関に相談することが重要となります。

中小企業庁では、「後継者教育等の準備に要する期間を考慮し、経営者が概ね60歳に達した頃には事業承継の準備に取りかかることが望ましい」として、そのような社会的な認識を醸成しようとしています。

2.経営状況・経営課題等の把握

事業承継を円滑に行うためのプロセスとして「見える化」が重要となります。

自社の経営状況、経営課題、経営資源など、現状を正確に把握します。「見える化」する経営資源には、貸借対照表に計上される資産だけでなく、知的資産などの無形の資産も含まれます。

経営状況の把握には、会社を取り巻く環境変化や、それに伴う経営リスクなども合わせて把握する必要があります。

そのため、たとえば業種団体や中小企業支援団体などが行っている勉強会に参加するなどして、こまめに情報収集を行うのもよいでしょう。

把握した自社の経営状況や経営課題などをもとに、現在の事業の将来性、商品力や開発力、利益を出せる仕組みになっているかなどを再度見直します。

そして、自社の弱みと強みを認識し、弱みを改善した上で強みを伸ばす方向性に導くことが重要になります。

「経営状況の見える化」の目的のひとつには、従業員はもちろん取引先や金融機関などの関係者に対して自社の状態を開示することも含まれます。

正確で適正な決算書の作成や知的資産などの適切な評価などにも取り組むことが重要です。

こうした「見える化」への取り組みは、経営者や自社内だけで取り組むのではなく、士業や専門家、金融機関などに協力を求めることで効率化を図ることができます。

そして、同時に事業承継を行うにあたっての課題も「見える化」します。まずは、後継者候補の有無を確認しましょう。

候補者がいる場合には、意思確認の時期を検討し、候補者の適性や能力、年齢、意欲などを踏まえて、後継者として適当かを判断します。候補者がいない場合には、社内外における候補者の可能性についても検討します。

候補者選定するにあたっては、親族や従業員、取引先などの関係各位から理解が得られるかどうかが重要になります。

異論や反論が生じる可能性がある場合には、事前に対策を考えておきます。親族内承継の場合には、相続税や贈与税の試算、納税方法などを考えます。

3.事業承継に向けた準備の必要性の認識

親族内承継の場合、相続税対策に重点が置かれるあまり、事業とは無関係な資産の購入や、節税を目的とした持株会社の設立などにより、株価を意図的に下げることも行われるケースがあるようです。

しかし、事業承継は、経営者交代を機にした事業を飛躍的に発展させる好機だととらえるべきです。そして、現経営者は後継者に引き継ぐまで、事業の維持と発展に努めなければなりません。

後継者が事業の将来性に不安を持つような状態にするのは、後継者候補の意欲をそぐ形になります。より良い状態で事業を引き渡す姿勢を取ることが肝要でしょう。

経営改善とは、業績改善や経費削減だけでなく、前述した人材や技術、顧客などの「知的資産」を磨き上げることです。これによって、自社の強みをつくり、価値を上げることにつながります。

4-1.事業承継計画の策定

自社の経営状況や課題を把握し、経営改善に努めることが事業承継の準備では重要なステップです。

一方で、事業承継を進めていく上では、会社の将来を見据えつつ、事業承継の時期、方法、内容、相手といった具体的な計画も策定する必要があります。

事業承継計画は、従業員や取引先、金融機関などの関係性を考慮しながら、後継者や親族とともに策定します。

策定した後は、関係者にも共有しておくと、関係者の協力を得られやすくなり、信頼関係が維持できます。

さらに、後継者や従業員は事業承継に向けて、運営におけるノウハウの習得や、組織体制の整備などの準備を行うことも可能となります。

ここで重要なのは、最終的な目的は事業承継計画書を作成すること自体ではないということです。

現経営者と後継者が一丸となって事業承継に向けて同じ目的意識のもと、計画を策定するプロセスと、円滑な事業承継の実現に意味がある点をしっかりと認識しておいてください。

4-2.M&Aの工程の実施

後継者不在のため、親族や従業員以外の第三者に事業の引き継ぎを行う場合、譲渡する側は1〜3のステップを経た後で、4‐1の事業承継計画策定は行わずに、M&Aの工程に移行します。

M&Aの工程は以下の通りです。

1:意思決定

M&Aを実行すべきかの意思決定を行います。必要に応じて支援機関に相談します。

2:仲介者・FA(ファイナンシャル・アドバイザー)の選定

M&Aの仲介をしてくれる支援機関、ファイナンシャルアドバイザーを選びます。選定せずに自社で行うことも可能です。

3:バリュエーション(企業価値評価・事業価値評価)

仲介者やFA、士業などの専門家が、譲渡側経営者と面談して、提出された資料、現地調査をした上で譲渡側の企業と事業の評価を行います。

4:譲受側の選定

マッチングと言われる譲受側の選定はとても重要な工程となります。

5:交渉

交渉は事例ごとで変わってきますが、譲渡側と譲受側の経営者同士が直接に顔を合わせて面談で交渉を行うことは円滑に進めるためにも大事になります。

6:基本合意の締結

基本合意を締結は、両者の主な了解事項を確認することが目的です。主要条件や取引の方針が確認され、最終契約に進む前のステップです。

7:デューデリジェンス

主に譲受側が、譲渡側の財務や法務、事業、税務などの実態について、専門家を用いて調査します。

8:最終契約の締結

DD(デュー・ディリジェンス)で見つかった課題などについて再交渉を行ってから、最終的に契約を締結します。株式譲渡か事業譲渡が用いられます。

9:クロージング

M&Aの実行段階です。ここで、株式や事業の譲渡代金が支払われます。

M&Aの進行は各工程が非常に重要です。これらの工程が的確かつ緻密に進められることで、M&A成功の可能性が高まります。さらに信頼性のある専門家の協力や適切な仲介者の役割が肝要です。

計画的で慎重な進行が、関係者の信頼を築き、良好な結果に結びつける要因となります。

M&Aは企業にとって重要な局面であり、事前の準備や段階ごとの注意が、成否を左右することを肝に銘じましょう。計画性と透明性を大切にして、安心して進められるよう心がけてください。

5.事業承継・M&Aの実行

1〜4までのステップを経て把握された課題を解消しつつ、事業承継計画やM&Aの手続きに沿って、資産の移転や経営権の移譲を実行していきます。

実行段階においては、状況の変化や予測しきれなかった要素が浮かび上がることがあり、これに適応するために事業承継計画を柔軟に調整し、さらなるブラッシュアップを行う必要が生じます。

これにより、計画が現実の環境やビジネスニーズに即した形で進化し、持続的な成功に向けて効果的な手段が講じられるようになります。継続的なモニタリングと適切な修正が、事業承継プロセスを円滑かつ効果的に進行できます。

税負担や法的な手続きが必要となる場合が多いため、自社では対応が難しい場合もあるかもしれません。そうした場合は、弁護士や税理士、公認会計士などの士業や専門家に協力を求めると円滑に進むでしょう。

事業承継を成功させるポイント

早期の準備

事業承継を成功ためのポイントは、早期に準備し、後継者の経営者教育を施すことです。

そして、とくに親族内承継の場合には、相続税などの税金対策を事前に考えておくこと、相続人が多い場合には相続トラブルを回避するための策を立てておくことです。

冒頭でも述べた通り、経営者年齢のピークが60~70代なので、当然80歳以上の経営者もかなりの数がいることになります。

後継者への事業の引き継ぎには時間がかかります。高齢の経営者が引退を考えた時から事業承継の準備を始めるのでは遅過ぎると言えます。

しかも、事業承継を実行する頃には、従前から抱えていた課題がますます深刻化している恐れもあります。

少なくともまだ気力や体力があり、社内外に影響力がある60歳ぐらいを目途に、できるだけ早く事業承継準備を開始します。早く準備することで、後継者の教育も早く始められるでしょう。

後継者の教育

後継者候補に問われる条件、資質や適性とはどのようなものでしょうか。

一般的には、実務に関する知識や経験、リーダーシップや決断力を備えていることと考えられます。そのうえで、経営を引き継ぐ覚悟や経営理念に理解や共感を示せるかどうかも問われます。

こうした資質をいくら持ち合わせている後継者候補でも、育成や教育をしなければ事業を運営することは難しいものです。

後継者の教育・育成は、円滑に事業承継を行うための重要なポイントです。社内外だけでなく、事業の内容によっては海外留学も有効です。企業の規模によっていろいろな方法が考えられます。

たとえば、経営者自らが直接指導するだけでなく、社内の各部署をローテーションで経験させ、自社のあらゆる分野の経験と知識を習得させます。

また、責任ある地位につけて権限を委譲することで、リーダーシップを養い、後継者としての自覚を持たせることも重要です。

あえて自社ではなく他社での勤務を経験させる場合もあります。これによって、あらたな人脈やネットワークを形成することが期待できます。

また、新しい経営手法も習得できます。これらは、事業承継で引き継ぐべき大事な経営資源のひとつである、「知的資産」です。

子会社や関連会社の経営を任せるのも、育成方法としては有効と考えられます。

税金対策

親族内承継の場合、考えておかなければならないポイントが、資産を後継者に引き継ぐ時の相続税や贈与税などの税金対策です。

親族の場合、財産や株式の譲渡は相続や贈与で行われるのが一般的ですが、株式移転のタイミングや対策で支払う税金の額が大きく変わってきます。

ただし、あまりにも露骨な節税対策を取るのはおすすめできません。節税対策を間違えるとリスクがあるので、まずは税理士などの専門家の指導を仰ぐと良いでしょう。

前述したように、暦年課税贈与や相続時精算課税制度をうまく使います。上記の暦年課税贈与や相続時精算課税制度以外にも、非上場株式については相続税と贈与税の納税猶予や免除制度もあります。

これは、法人版事業承継税制で、2008年に成立した「中小企業における経営の承継の円滑化に関する法律」に基づいて平成21年度税制改正によって創設された「非上場株式等についての相続税及び贈与税の納税猶予・免除制度」(事業承継税制)です。

上記以外にも、非上場株式については相続税および贈与税の納税猶予や免除制度もあります。

これは、法人版事業承継税制で、2008年に成立した「中小企業における経営の承継の円滑化に関する法律」に基づいて平成21年度税制改正によって創設された「非上場株式等についての相続税及び贈与税の納税猶予・免除制度」(事業承継税制)です。

さらに平成30年度税制改正では、この事業承継税制についてこれまでの措置(一般措置)に加えて10年間の特例措置として、一般措置では総株式数の最大3分の2までだった納税猶予の対象となる非上場株式等の制限が撤廃されました。

そして、納税猶予割合が80%から100%に引き上げられたのです。ただし、特例措置は10年間の時限措置なので、注意が必要です。

事業承継税制をうまく活用することで、株式の承継に伴う大きな税負担が軽減されるという効果が期待できます。

M&Aによる事業承継でも、オーナー経営者が株式譲渡した場合には、さまざまな税金がかかってきます。個人が株式を譲渡した場合は分離課税となり、株式譲渡所得に対して所得税、復興特別所得税、個人住民税の税金がかかる点に留意が必要です。

相続トラブルの回避

相続人が複数人いる場合には、後継者以外の相続人への配慮が必要になるため、後継者の決定や経営権の集中が難しくなります。親族内で経営権をめぐる紛争が起きる可能性もあります。

後継者と友好的な株主に、目安として3分の2以上の議決権を集中させることが、円滑な経営を図る上でも望ましいのです。

もちろん、生前贈与や遺言を用いて後継者に株式を集中させることは可能ですが、その場合でも他の相続人の遺留分を請求されることがあるので要注意です。

親族間でのトラブルを避けるためには、現経営者はリーダーシップを発揮しつつ後継者を決める段階から親族会議で話し合うことが重要になります。

誰が後継者になるか、後継者ではない親族への財産分与をどうするかなど、あとから異論が出てトラブルにならないよう、きちんと決めておきます。

また、親族間の紛争によって株式や事業用資産を防止するためには、生前贈与などを活用するほかに経営者以外の安定株主を導入することも効果的です。

安定株主とは、基本的に現経営者の経営方針に賛同する株主で、長期的に株式を保有してくれる人のことを言います。

安定株主が一定割合の株式を保有する場合には、経営者はその株式と合算して3分の2以上の議決権割合を確保すればよいのです。

安定株主を導入することで、承継する株式の数は低下することになり、相続が発生したときの相続財産の総額も減少し、相続税も減額できるというメリットがあります。

事業承継の税金や費用について

ところで、事業承継にはどのくらい費用が必要になるのでしょうか。

実際に必要になる費用や税金は、事業の規模によって大きく異なります。そのため、「●●万円を用意しておけば大丈夫」と断言することはできません。

また、親族内、社内、M&Aによる第三者への事業承継といった事業承継の方法によって、課税される税金の種類や費用も変わってきます。

どんな税金がどのくらいの税率で課税されるのかを、把握しておくとよいでしょう。また、支援機関に費用や税金についてもあらかじめ相談しておくとよいかもしれません。

専門家を雇う場合には、報酬額も念頭に入れておきましょう。それぞれの専門家によって、報酬額が異なってきます。弁護士の場合、承継財産によって報酬額が変わってきます。

まとめ

本記事では、事業承継とは何かという定義や概要、事業承継の方法や実際に行う時の流れについて紹介してきました。

事業承継を円滑に進めるには多くの手順があり、その工程を経るたびにいろいろな課題や障壁が立ちはだかってきます。

そして、この課題や障壁は企業の事業や規模によって大きく異なってくるため、問題を解決するためには、早めに支援機関などに相談することをおすすめします。

私たちM&Aベストパートナーズでは、これまで数多くの事業承継を成功に導いてきた豊富な実績がございます、

事業承継を円滑に進め、事業を未来へと引き継ぎたいとお考えの方は、ぜひお気軽にM&Aベストパートナーズまでご相談ください。