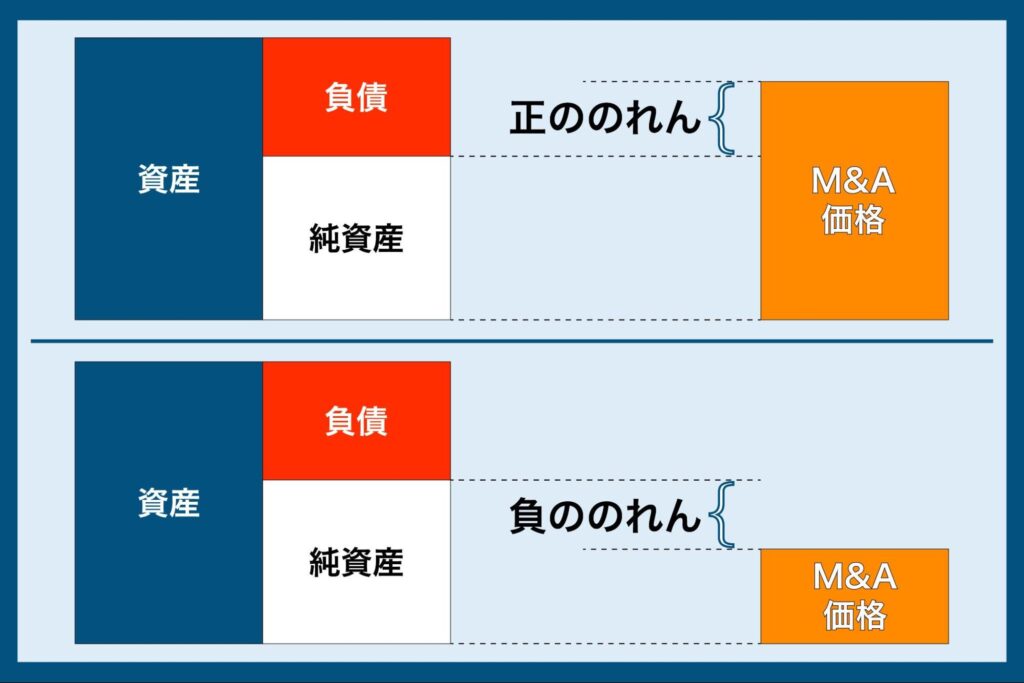

M&Aにおける買収価格と対象企業の純資産の差額として発生する「のれん」。

純資産以上の買収価格との差額は「正ののれん(超過収益力)」と呼ばれる一方で、「負ののれん」というものも存在します。

本記事では、「負ののれん」に焦点を当てて、発生する原因や会計処理、税務処理について解説します。

ぜひ、M&Aにおける買収価格の算定を検討する際の参考にしてください。

↓ こちらから知りたい情報へ移動できます ↓

目次

「負ののれん」とは?

M&Aの買収価格が対象企業の純資産を上回った場合の差額である「正ののれん」に対し、「負ののれん」は純資産以下で買収した場合に生じる純資産と買収価格の差額を指します。

「負ののれん」が発生する原因はさまざまですが、買い手企業は正味資産よりも安価で買収ができるというメリットがあります。

しかし、「負ののれん」は対象企業に何かしらの潜在的リスクがあることで発生するため、買収の際はデューデリジェンスを徹底し、慎重にM&Aのプロセスを進めることが必要です。

「負ののれん」が発生する主な原因

「負ののれん」は、対象企業が次のような要因を抱えていることで発生します。

簿外債務がある

第三者への債務保証や未払い残業代など、簿外債務(貸借対照表に計上されていない債務)が発覚した場合、「負ののれん」が発生することがあります。

通常、これらの債務は負債として計上する必要がありますが、未計上かつ買い手企業が簿外債務を考慮したうえで買収価格を決定することで「負ののれん」となります。

訴訟による賠償リスクがある

買収の対象となる企業(売り手企業)に訴訟などによる賠償リスクを抱えている場合、このリスクが原因となって将来的に多額の損失が発生する可能性があるため、このリスクを考慮して買収価格を引き下げ、「負ののれん」が発生するケースがあります。

経営状況が悪化している

本来、対象となる企業の経営状態が悪い場合はさまざまなリスクを抱えることになるため、M&Aが成立するケースは少ないです。

しかし、対象企業が赤字であっても優れたノウハウを保有していたり、地域に根付いた販売網があったりした場合は、経営状況悪化による赤字分を差し引いた買収価格でM&Aが成立することがあります。

経営状態の悪化が継続する場合は買収後に損失が発生するリスクはありますが、経営状況が改善できれば「負ののれん」は解消できます。

事業継続に関するリスクを抱えている

買収の対象となる企業が展開している事業が、自然災害やパンデミック、法改正など思わぬ要因で継続が困難になるリスクがある場合も、リスクを考慮した買収価格となるため純資産を下回る可能性があります。

「のれん減損」との違い

「負ののれん」と同じく企業価値に関する用語に「のれん減損」という言葉がありますが、次のような違いがあります。

- 負ののれん:買取価格が純資産の時価を下回る

- のれん減損:のれんに計上された価値が過大と評価され減額される

例えば、買収後の利益が予測よりも低い場合、将来得られるであろう利益が実現できない可能性が高まり「のれん」の価値が下落。企業はこの価値の下落分を減損損失として計上します。

なお、「のれん減損」は企業の経済状況の健全性や財政状態に影響を及ぼすことから、投資家などは「のれん減損」を重要な指標として評価の対象にします。

「負ののれん」の会計処理

「負ののれん」が発生した場合の会計処理は、買い手企業か売り手企業かによって処理方法が異なります。

買い手企業側の会計処理

買い手企業は、受入資産と引受負債の差額である時価純資産と買収価格の差額を「負ののれん」とし、損益計算上は特別利益として計上されます。

そのため、「正ののれん」とは異なり複数年にわたる償却※1は不要です。

ただし、特別利益としての計上は日本の会計基準であり、IFRS(国際会計基準審議会)の場合は営業利益・特別利益の区分がないため、営業利益に計上することになる点に注意が必要です。

※1:今後は「のれん償却」が不要となる可能性がある

売り手企業側の会計処理

売り手企業の場合は、買い手企業と異なり「負ののれん」の計上は不要です。

「負ののれん」の税務処理

税務上、「正ののれん→資産調整勘定」「負ののれん→差額負債調整勘定」として処理します。

この差額負債調整勘定は、60ヶ月(5年間)の均等償却となります。

まとめ

対象企業の純資産価値よりも低い評価額で買収を行うことで発生する「負ののれん」は、対象企業が抱えるリスクが原因となっていることから、買い手企業もリスクを伴う可能性があるため注意が必要です。

買収価格を適正に評価し、高いシナジー効果創出が期待できるM&Aを行いたいとお考えの方は、ぜひ私たちM&Aベストパートナーズへご相談ください。

数多くのM&Aを成功に導いてきた知識と経験の豊富な専任アドバイザーが丁寧にヒアリングさせていただき、目的達成のお手伝いをさせていただきます。