この記事では、債務超過の意味と、その影響について詳しく解説します。

純資産がマイナスの状態や赤字との違い、債務超過のデメリットやその解消方法についても解説しておりますので、企業経営における重要な財務指標についての知識が深め、実際のビジネスに役立つ情報を得たい方は、ぜひ参考にしてください。

↓ こちらから知りたい情報へ移動できます ↓

目次

債務超過とは?

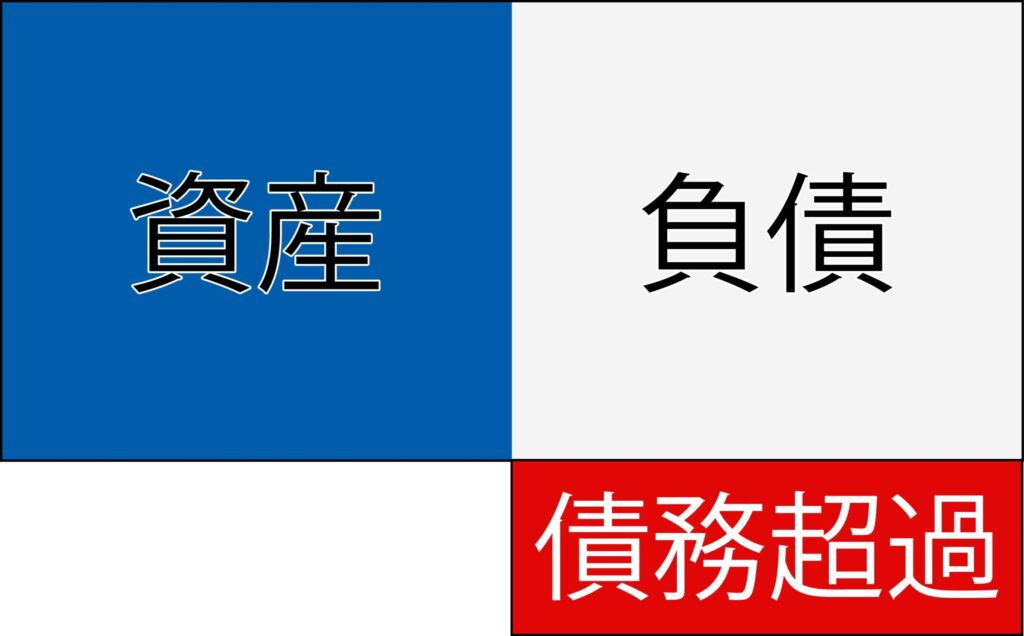

債務超過とは、企業の財務状況が非常に悪化したことで、負債が資産を上回ってしまっている状態を指します。

大企業でもこの状況に陥ることがあり、「すぐに倒産しそうな危険な状態」とみなされることも多いですが、厳密には同義ではありません。

債務超過は、負債が多すぎて企業がその義務(債務)を履行できないことを意味するものです。

そのような状況では、企業は通常の業務を続けるための資金を確保することすら困難になり、経営の継続が危ぶまれることもあるでしょう。

「債務超過している企業」の状況

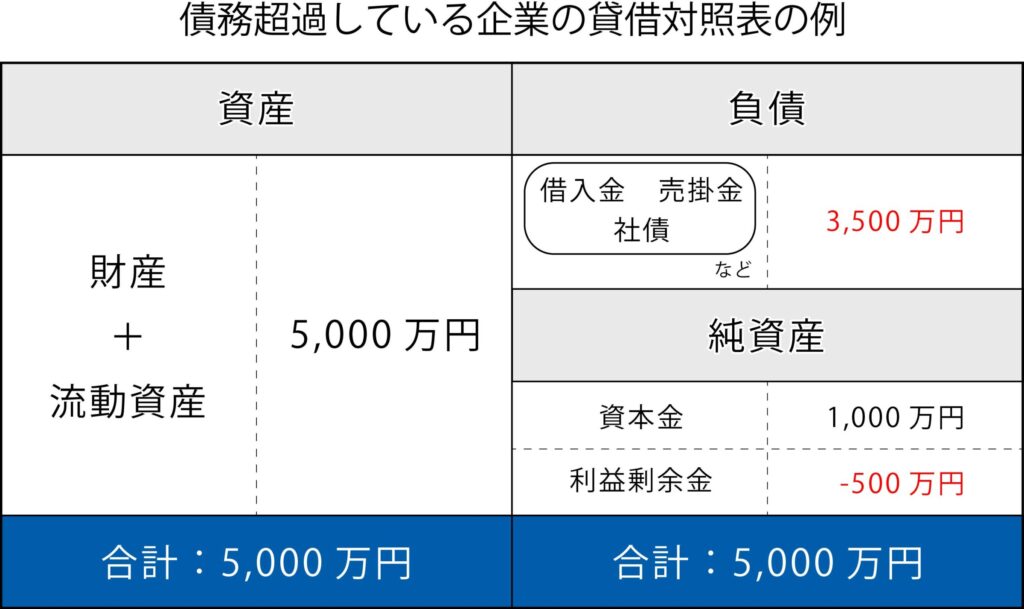

債務超過とは、会社が抱えている負債の総額が資産の総額を超えている財務状況を指し、財務的に非常に危機的な状況です。

債務超過しているかどうかを確認するためにも、定期的に貸借対照表(バランスシート)を見ればわかります。

債務超過の企業では、負債が資産を上回り、純資産がマイナスとなります。資産のすべてを売却しても返済が間に合わず、負債だけが残るため、会社の存続が困難になるのです。

しかし、債務超過に陥ったからといって、必ずしも倒産するわけではありません。

以下の理由がある場合、一定期間は経営を続けることは可能です。

- 支払いに1年以上の猶予がある固定負債なども含まれている:

長期借入金はすぐに返済が必要ではないため、短期的な資金繰りに大きな影響を与えないと考えられる。 - 流動資産に余裕がある:

手元に現金や売掛金が十分にあれば、日々の運転資金は確保できる。 - 開業当初の設備投資で一時的に負債が資産を上回っている:

新規事業立ち上げ時には多額の初期投資が必要であり、一時的な債務超過状態に陥ることがあるが、将来的な収益が見込まれる場合も多い。

「資金ショート」というのはどういう状況か

資金ショートとは、手元にある現金などの運転資金が不足している状態のことです。債務超過との最大の違いは、その緊急性にあります。

資金ショートが起きているということは「借入金の返済期限に間に合わない」「設備代が支払えない」「納税ができない」など、倒産に直結する問題が起きていることを指すためです。

資金ショートの主な原因としては、以下の点があげられます。

- 経営難(赤字経営)が続いていたことにより、資金繰りが悪化している

- 税金額や返済額に関する認識が不足していたため、必要な資金を確保できていなかった

- 売掛金と買掛金のバランスが悪く、入金が予定通りに行われなかった

これらの原因により、企業は日常的な運営に必要な資金を確保することすらも困難となり、資金ショートに陥るのです。

債務超過によるデメリットは?

債務超過によって発生するデメリットには、以下のようなものが挙げられます。

- 銀行からの融資が受けづらくなる:

債務超過の企業は、金融機関から経営リスクが高いと判断されるため、新たな融資を受けることが難しくなります。

これにより、資金調達が困難となり、事業の拡大や運転資金の確保に多大な支障をきたすかもしれません。 - 取引先とのつながりがなくなる:

債務超過に陥ると、取引先からも経営の安定性に疑念を持たれ、取引関係を見直されることがあります。

これにより、仕入れや販売の面で困難が生じ、ビジネスの継続が危ぶまれるかもしれません。 - 上場廃止になる恐れがある:

上場企業の場合、債務超過が1年以上続くと、日本取引所グループ(JPX)の上場廃止基準に該当し、上場廃止となってしまうかもしれません。

上場廃止は企業の信用問題に直結し、顧客や取引先だけでなく、株主や投資家からの信頼も失うことになるでしょう。

債務超過によるこれらのデメリットの影響を受け続けると、最終的には倒産にいたる可能性も高くなります。そのため、企業はできるだけ債務超過に陥らないように努力する必要があります。

債務超過はどこを見ればいい?

債務超過を判断するためには、バランスシート(貸借対照表)を確認することが重要です。

バランスシートを見る

債務超過の有無は、決算書の貸借対照表(バランスシート)を確認することで判断できます。

債務超過の計算方法には「資産合計 – 負債合計」という計算式を用います。

計算の結果、資産が負債を上回っていれば、債務超過ではありません。一方、負債が資産を上回る場合、債務超過と判断されます。

しかし、貸借対照表上で債務超過ではないと判断できたとしても、必ずしも経営状態が良好であるとは限りません。

その理由は、資産のなかに現金化できないものや、実質回収が難しいもの、取得時よりも価値が下がっているものが含まれている場合があるためです。

このような状況では、帳簿上は黒字であっても、実際のキャッシュフローが不足し、支払い義務を果たせなくなる可能性があります。このような事態を「黒字倒産」と呼びます。

したがって、バランスシートを確認する際には、単に数字だけを見て判断するのではなく、資産の質と流動性、回収可能性も考慮に入れなければいけません。

個人事業主も貸借対照表を作成しましょう

個人事業主も、自身の事業の債務超過を防ぐために、貸借対照表を作成することをおすすめします。

特に、スモールビジネスは資本金が少ないケースが多く、債務超過になりやすいという特徴があります。貸借対照表を定期的に作成し、財務状況を把握することで、早期に問題を発見できるでしょう。

なお、青色申告を行っている個人事業主は、正確な貸借対照表を作成することで、最大で65万円の控除といった優遇措置を受けることができます。

貸借対照表の作成は面倒に感じるかもしれませんが、事業の健全性を維持し、長期的な成長を支えるためには欠かせないステップです。

赤字と債務超過の違いについて

ここでは、赤字と債務超過の違いについて解説します。

収益に対し費用が多い状態が赤字であること、赤字でなくても倒産する場合があることを理解しましょう。

収益に対し費用が多い状態を「赤字」という

経営における赤字とは、収益に対して費用が上回っている状態を指します。

具体的には、「負債>資産」ではなく、「負債の一部である支出>資産の一部である収入」となっており、企業が一定期間内に稼いだ収入よりも、その期間内に支出した費用が多い場合に赤字となります。

| 資産 | 負債+純資産 |

| 費用 | |

| 収益 | |

| その他の資産 | 負債 |

| 純資産 |

赤字の状態が続くと、企業の財務状況が悪化し、企業の存続そのものに影響を与えるようになります。

しかし、赤字が一時的なものであり、将来的に収益が改善される見込みがあれば、企業は持続可能な経営を続けることはできます。

赤字でなくても倒産する場合がある

赤字はただちに倒産する状態とは言えないものの、逆に赤字でなくても倒産する「黒字倒産」があることにも注意が必要です。

黒字倒産とは、「損益が黒字でも、すぐにキャッシュ化ができない資産や、時価が下落した資産ばかりで支払いが滞り、事業が継続できなくなること」を指し、東京商工リサーチの調査では、2023年の倒産企業(383社)のうち赤字倒産は68.0%となっていることから、残りの30.0%は黒字倒産であることが伺えます。

黒字倒産の代表的な原因としては、借入金の返済期限が短く本業の儲けよりも返済額の方が多い、売掛金の入金サイトよりも買掛金の支払いサイトの方が短い、売掛金や受取手形ばかりで手元に現金がないなどが考えられるでしょう。

債務超過になってしまった場合の解消方法

債務超過になった場合の具体的な解消方法をいくつか紹介します。

利益を出す

債務超過の解消方法として最も効果的なのは、会社の利益を上げて資産を増やすことです。

しかし、いきなり売上高を大幅に増加させたり、営業利益や経常利益を大きく改善したりするのは難しいかもしれません。

そのため、まずは「無駄を減らす」という方向で対処を試みるのが現実的でしょう。

具体的には、以下の方法があります。

- 売上原価や人件費などを見直し、不要な経費を削減する

- 仕入れ先や取引先を見直し、よりコストを抑えられる取引をする

- 非生産的な資産を売却し、キャッシュフローを改善する

これらの方法以外にでも、無駄を減らして少しずつ利益を積み上げることで、債務超過の解消に向けた第一歩を踏み出すことができるでしょう。

増資する

増資する、つまり純資産を増やすことで、会計上の債務超過を解消する方法があります。

具体的な手段としては以下のようなものが挙げられるでしょう。

- 新株を発行する

- 経営者が出資する

- 社長や役員からの借入金を資本金に切り替える

- 投資ファンド・VCなどからの出資を募る

これらの方法は即効性があり、短期間で純資産を増やすことができます。しかし、増資は根本的な経営赤字の解消にはならないため注意が必要です。

また、新株発行や外部からの出資を募る場合、既存の株主との関係や経営権に変化が生じてしまうこともあるため、慎重に判断しましょう。

DES(デット・エクイティ・スワップ)を行う

DESは「Debt Equity Swap(デット・エクイティ・スワップ)」の略で、「債務の株式化」を意味し、債務者が株式を発行することで、債権者に債務を免除してもらう手法です。

資金の負担なく負債を減らすことができるのは、債務者である企業にとって大きなメリットといえるでしょう。

債権者にとっても、株式を取得することで株主となり、経営に関与できるようになります。

しかし、債権者が金融機関側の場合、将来的に株式の価値が上がる保証がないため、DESに慎重になりがちです。そのため、断られる可能性も低くはありません。

DESを効果的に活用するためには、専門家の助言を得て、詳細な計画を立てることが求められます。

債務免除を申請する

債務免除とは、「債権者が債権を放棄すること」、つまり買掛金や借入金などの支払いや返済を0にしてもらうことを指します。債務免除を行うと、会計上はその分「利益を得た」と解釈され、債務免除益として記録されます。

主な方法としては、債務者が破産手続きをするか、債務者と交渉し合意を得るかの2通りです。

しかし、どちらも債権者にとっては非常に負担の大きい手段です。そのため実行には、よほどの信頼関係がある場合や、関係の継続が大きなメリットになる場合に限られるでしょう。

さらに、債務免除によって得た利益は課税対象となり、税金の支払いが発生するため、注意が必要です。

会社再生法を適用する

自社の努力だけでは債務超過の改善が難しい場合、民事再生法や会社更生法を適用して経営を立て直す方法があります。

民事再生法は、原則として現経営陣がそのまま残り、再生計画案に基づいて企業の再建を進める手続きです。一方、会社更生法は、原則として経営陣を全員退陣させ、裁判所が選任した管財人が再建を主導します。

いずれの場合も、事業を廃止せずに経営を立て直すことを目的として裁判所の認可のもとで債務を減らしていきます。

社会的信用を失う可能性は大きいですが、そうなってでも事業を継続させたい場合は、検討する価値があるでしょう。

まとめ

債務超過とは、企業の財務状況が深刻なほどに悪化し、負債が資産を上回ってしまう状態です。

この状態に陥ると、外部からの信用が失われやすくなるだけでなく、企業の存続すら危ぶまれます。

債務超過を回避し、健全な経営を続けるためには、財務状況の定期的な確認と早期の対策が不可欠です。

もし、債務超過に関する課題や経営の立て直しについて専門的な支援が必要な場合は、M&Aベストパートナーズが最適なパートナーとなります。

豊富な経験と知識を活かし、貴社の再建を全力でサポートいたしますので、ぜひご相談ください。