所得税には「分離課税」と「総合課税」の2種類があります。

本記事では、それぞれの仕組みを詳しく解説します。併せて、基本的な計算方法やそれぞれのメリット・デメリットについてもご紹介します。

複雑な税の仕組みでお悩みの方は、参考にしてみてはいかがでしょうか。

目次

分離課税と総合課税の基本概念

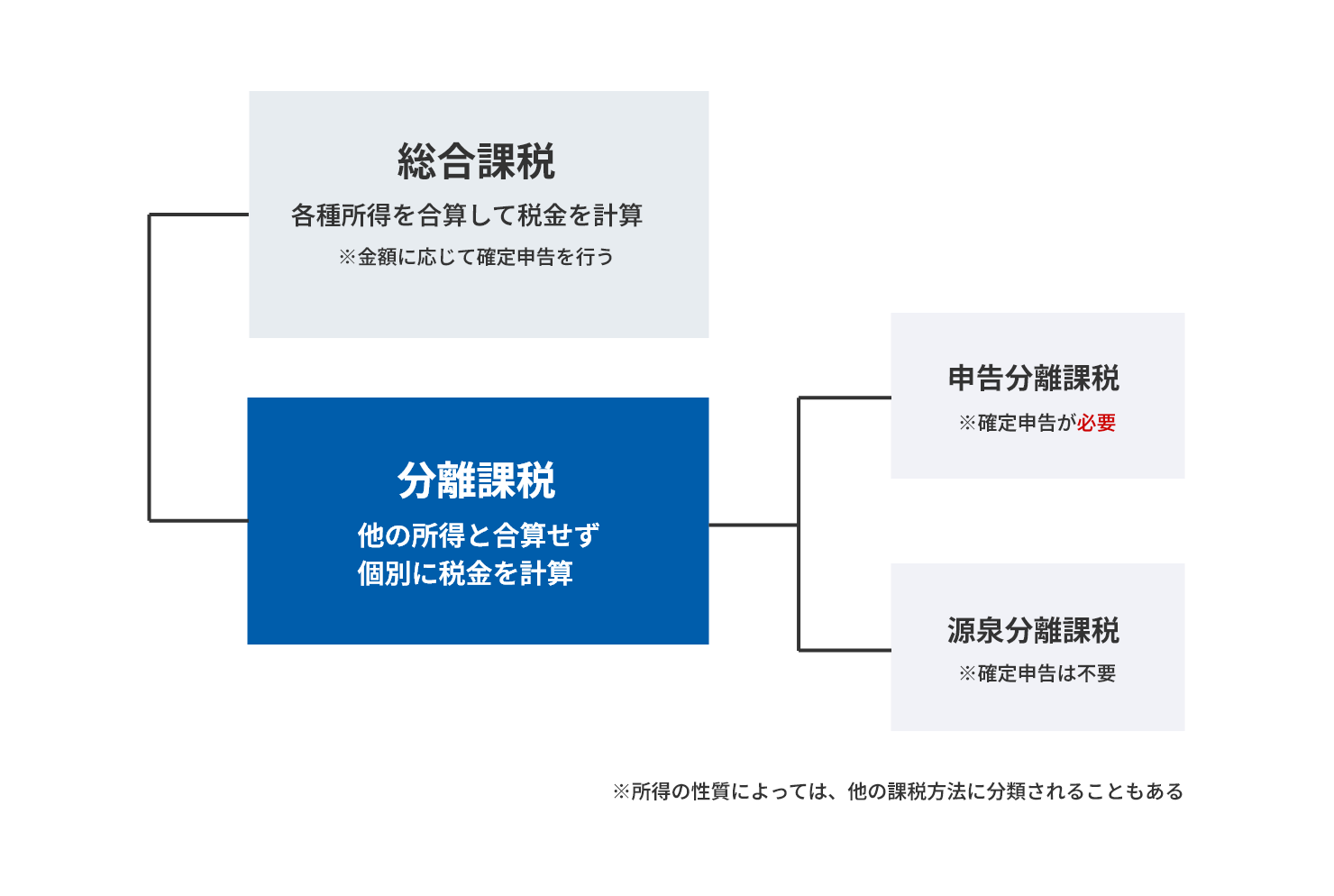

「総合課税」と「分離課税」は、以下の図のように分けられます。

それぞれの概念について、詳しく解説します。

分離課税とは

所得税では通常、すべての所得を合算して税金を計算します。しかし、分離課税では特定の所得に限り、他の所得とは合算せずに独立して課税されます。

対象となる所得は、退職所得、山林所得、利子所得※1、譲渡所得※1、配当所得※2の5種類です。

例1)利子所得には一律20.315%の税率が適用され、所得額に関わらず同じ税率で税額が計算されます。

例2)退職所得の計算方法は以下のとおりです。

退職所得 = (収入金額 - 退職所得控除額) × 1/2

退職所得控除額は以下のとおりです。

- 勤続年数 20年以下:40万円 × 勤続年数(※80万円に満たない場合は、80万円)

- 勤続年数 20年超:800万円 + 70万円 × (勤続年数 - 20年)

退職金に対する税は、所得が多いほど税率が高くなる累進課税制度が適用されます。そのため、勤続年数が20年を超えると退職所得控除額が増え、税の負担が軽減されます。

このように、分離課税では固定税率を用いるため、所得税を抑えることが可能です。

※1:一部、総合課税

※2:原則、総合課税だが申告分離課税も選択可能

総合課税とは

総合課税は年間に得た所得全てを合算して税額の計算を行います。

総合課税は累進課税制度が適用され、所得に応じて5%から45%までの7段階の税率が加算され、所得が多いほど税金が増加します。

総合課税は、全体の所得に基づいて税率を調整し、より公正な負担を目指しています。

そのため、高額所得者からより多く税金を徴収することで経済的公平性を図り、社会資源の再配分を促すことが特徴です。

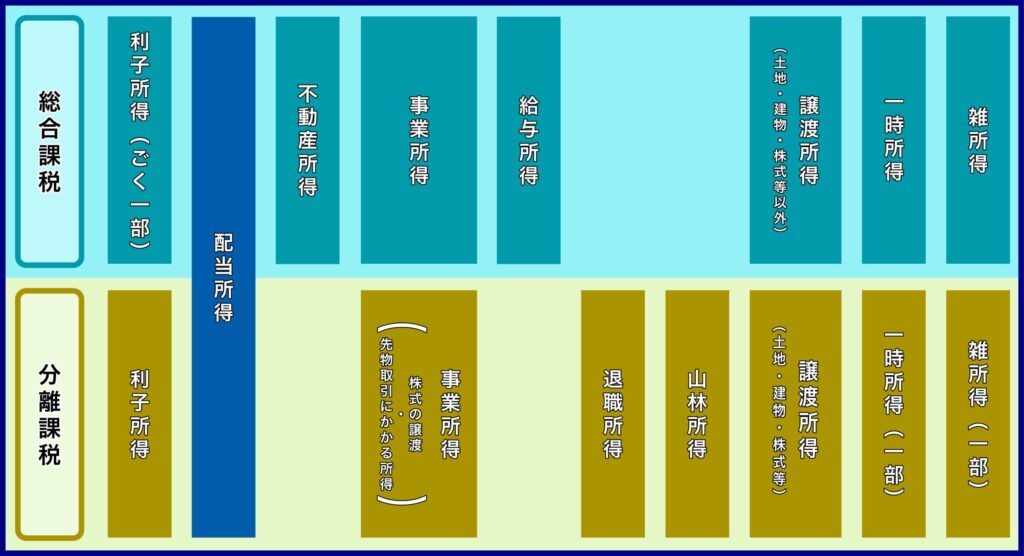

分離課税と総合課税の対象所得

分離課税と総合課税、それぞれの多少となる所得は、次の図のとおりです。

分離課税の対象所得

分離課税は、「申告分離課税」と「源泉分離課税」の2種類に分類され、それぞれ納税方法に違いがあります。

【申告分離課税】

確定申告によって税額を自分で計算し、納税を行います。

該当する所得には、株式や不動産の売却による譲渡所得、先物取引による雑所得や山林所得などがあります。

【源泉分離課税】

所得を支払う者が税金を源泉徴収することで納税が完了するため、確定申告の必要はありません。

該当する所得には、利子所得や一定の配当所得があります。例えば銀行の預貯金に生じる利子所得は源泉徴収の対象なので、口座名義人が納税する義務はありません。

総合課税の対象所得

所得税の基本形式である「総合課税」は、さまざまな所得を合算して確定申告を行い、税金を納めます。

総合課税の対象となる主な所得の種類は以下のとおりです。

- 利子所得(源泉分離課税に該当し、特定公社債等の利子を除く。)

- 配当所得(源泉分離課税、または確定申告を選択しないもの、申告分離課税を選択した上場株式等の配当を除く。)

- 不動産所得

- 事業所得(株式等の譲渡によるものを除く。)

- 給与所得

- 譲渡所得(土地、建物、株式等の譲渡によるものを除く。)

- 一時所得(源泉分離課税に該当するものを除く。)

- 雑所得(株式等の譲渡によるもの、源泉分離課税に該当するものを除く。)

分離課税と総合課税の計算方法

はじめに総合課税を計算し、続いて分離課税の計算を行います。

分離課税には「申告分離課税」と「源泉分離課税」の二種類があります。本記事では解説のない場合、申告分離課税を「分離課税」として解説します。

分離課税の計算方法

分離課税では、各種所得ごとに固定の税率が適用されます。例えば、申告分離課税で山林所得を計算する場合は、以下の計算式を使用します。

・山林所得 = 収入金額 - 必要経費 - 特別控除額(50万円)

山林の維持に必要な作業に必要な費用は必要経費として扱われ、収入から控除されます。さらに、特別控除額も適用になります。

課税対象となる山林所得金額が確定したら、「5分5乗方式」という計算式で税額を算出します。計算方法は以下のとおりです。

・税額 = 課税山林所得金額 × 1/5 × 税率 × 5

総合課税の計算方法

総合課税には累進課税制度が適用されます。ただし、すべての所得を合算して税率をかけるわけではありません。はじめに8種類の対象所得を合算し、その後、以下の控除のなかから該当するものを適用します。

【所得控除一覧】

| 雑損控除 | 医療費控除 | 社会保険料控除 |

| 小規模企業共済等掛金控除 | 生命保険料控除 | 地震保険料控除 |

| 寄附金控除 | 障害者控除 | 寡婦控除 |

| ひとり親控除 | 勤労学生控除 | 配偶者控除 |

| 配偶者特別控除 | 扶養控除 | 基礎控除 |

これらの控除の適用後、残った金額が課税所得となります。

控除のなかでも、基礎控除はすべての人が受けられる基本的な控除です。また、支払った国民年金や社会保険料に適用される社会保険料控除や、医療費控除も多くの人の助けになっています。

基本的な所得税額の計算は、以下の通りです。

- 総所得金額の計算

総所得金額 = 収入金額 - 必要経費 - 課税所得の計算

課税所得 = 総所得金額 - 基礎控除 - その他の控除(扶養控除、医療費控除、社会保険料控除など) - 所得税額の計算

所得税額 = 課税所得 × 税率(累進税率5%~45%)- 税額控除※3

※3:税額控除=最終的に計算された税額からさらに差し引ける金額

例)寄附金特別控除など

分離課税と総合課税の確定申告の違い

所得税では、該当年度の所得を10種類に区分し、さらに「総合課税」と「分離課税」に分けられます。

分離課税の確定申告の方法

確定申告は「確定申告書B第一表」と「第二表」の提出が必要です。

基本的にはすべての所得を合算して税金を計算します。しかし、特定の所得は総合課税に含めず、個別での計算が必要です※4。

※4:分離課税が必要な場合、もしくは分離課税と総合課税の選択が必要な場合

一律20.315%の税率が適用される申告分離課税の対象は以下の通りです。

| 利子所得・配当所得 | 退職所得 | 山林所得 | 先物取引の雑所得 |

その他に、上場株式などの配当所得がある場合は、分離課税、または総合課税の選択が必要です。

上場株式等の配当所得を申告する場合、納税者が分離課税や総合課税、源泉徴収のいずれかを選ぶことができます。

例えば、年間所得が900万円を超える方の場合、分離課税を選択することで納税額が有利になります。これは、総合課税が累進課税であるため、所得が高いほど税率も高くなるためです。

一方で、年間所得が900万円未満の場合、分離課税を選択しても目立った節税効果は得られません。反対に割高になってしまう可能性があります。

総合課税の確定申告の方法

所得税の確定申告は、該当年度の所得の総額を算出し、それに基づいて税額を計算します。このプロセスは総合課税として知られており、基本的な申告方法です※5。

確定申告書が完成したら、e-TAXによる電子申告、または作成した申告書を税務署へ郵送か持ち込みで提出します。

e-TAXによる申告は、マイナンバーカードがあればスマートフォンから簡単にできるのでおすすめです。マイナンバーカードを持っていない場合は、税務署で本人確認後に発行されるIDとパスワードを使用することでe-TAXが利用できるようになります。

※5:状況によっては申告分離課税が適切な場合もあります

分離課税と総合課税のメリット・デメリット

総合課税と分離課税は、所得税の計算で代表的な算出方式です。

本章では、分離課税と総合課税のメリット・デメリットを、それぞれご紹介します。

分離課税のメリット・デメリット

| 税率 | 特定の所得に対する固定税率 |

| メリット | 所得が増えても税率は変わらない |

| デメリット | 他の所得との損益通算ができない※6 |

※6:不動産を売却して損失が出た場合、その損失を他の所得から差し引くことはできない

総合課税のメリット・デメリット

| 税率 | 累進課税方式 |

| メリット | 損益通算ができる※7 |

| デメリット | 所得が増えると税率も上がる※8 |

※7:事業で発生した損失を給与所得など他の所得と相殺することで、結果的に納税額を減少させることが可能

※8:「一億円の壁」と称される現象がある

年収1億円以上の高額所得者が、約20%の税率が適用される分離課税を選択

→ 大幅に税額を節約し、一億円を超える収入で税額が逆に下がる

分離課税・総合課税はどちらが得か

総合課税と分離課税の違いを理解することは、効果的に税金を節約するための重要なステップです。

しかし、所得額や所得の種類、置かれている状況によって分離課税と総合課税のどちらが良いかは異なります。

税制の理解を深め、自身の所得に合わせた最適な課税方法を選択することで、不必要な税金の支払いを避けることが可能です。その結果、個人資産を守ることにつながります。

まとめ

税金の制度はとても複雑で、理解を深めるためには勉強が必要です。税金計算方法や節税戦略を学ぶことは個人の財政管理において極めて重要です。

確定申告の制度はもちろん、分離課税と総合課税を理解し、適切な選択をすることで、節税効果がえられます。最終的には、個人資産の保護にもつながるでしょう。

あなたのお金、あなたの未来を守るために、適切な確定申告を行ってください。